La population suisse jouit d’un niveau de bien-être supérieur à la moyenne. Pourtant, de très nombreuses personnes sont dans l’impossibilité d’accéder rapidement à la propriété. Or, si l’on commence à épargner tôt et de manière ciblée, le rêve d’acquérir un logement n’est pas si irréalisable. Pour devenir propriétaire, il convient en principe de financer 20% du prix d’achat par des fonds propres et 80% par une hypothèque.

Fonds propres

- Capitaux propres (comptes bancaires, titres ,etc.)

- Versement anticipé ou mise en gage des avoirs détenus auprès de la caisse de pensions (LPP, 2e pilier)

- Versement anticipé ou mise en gage des avoirs issus de la prévoyance privée (3e pilier): le pilier 3a permet également de bénéficier de versements anticipés pour la propriété du logement. Il en va de même du financement par mise en gage. Un versement anticipé est possible tous les cinq ans (jusqu’à cinq ans avant l’âge ordinaire de la retraite). Aucun montant minimum n’est prescrit. L’avantage de cette variante réside dans la réduction de la charge d’intérêt de l’hypothèque, qui va de pair avec la baisse du montant de cette dernière et la hausse correspondante de celui des fonds propres.

- Augmentation des fonds propres via un soutien apporté par la famille ou les proches (éventuellement prêt de l’employeur)

Epargner pour un logement en propriété

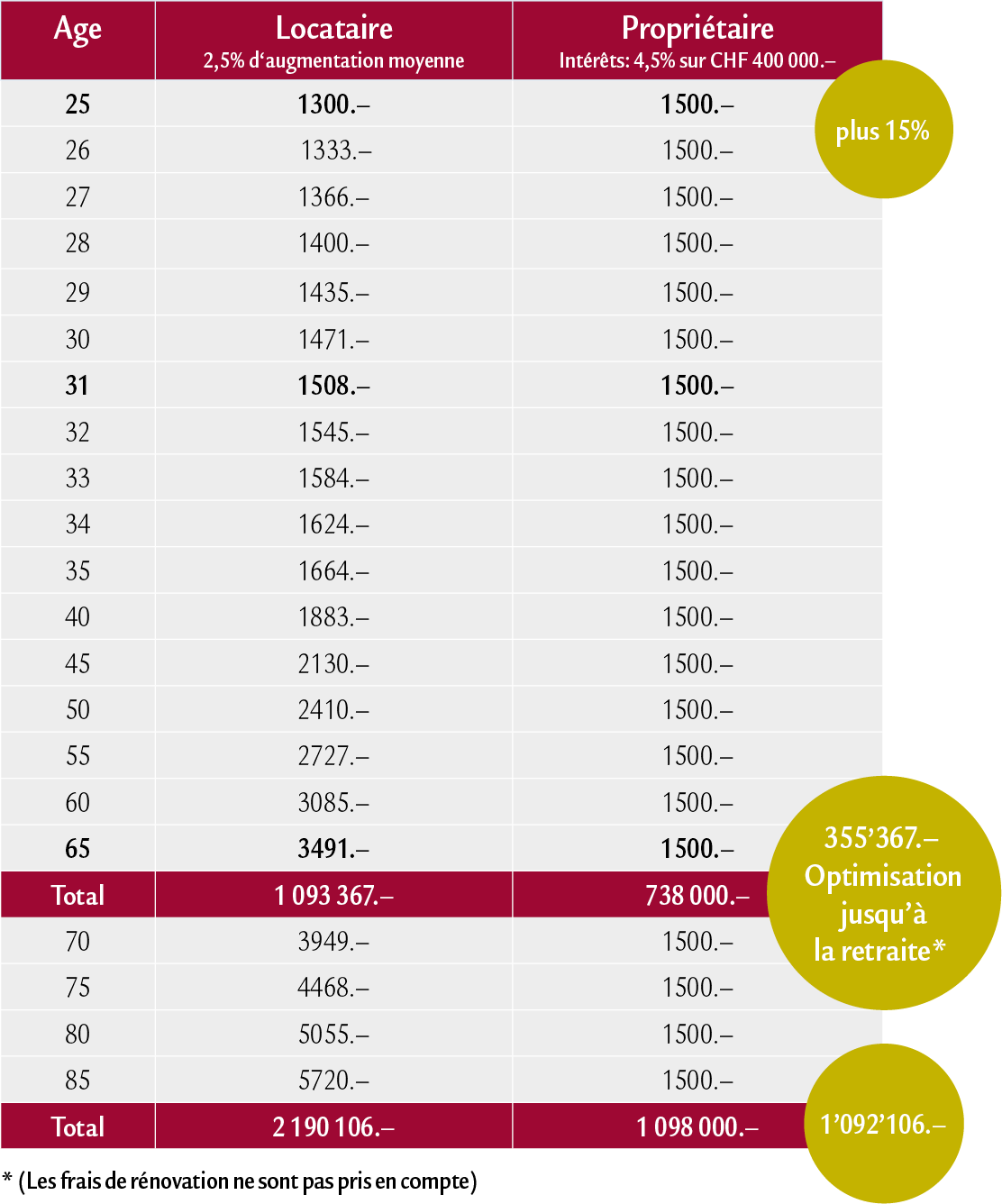

Si vous parvenez à mettre de côté 500 francs par mois, vous aurez épargné 60 000 francs de fonds propres au bout de dix ans. Selon les placements, d’autres revenus viennent s’ajouter, tout comme l’effet des intérêts composés. Pour atteindre des objectifs ambitieux en matière d’épargne, il faut toutefois faire preuve de persévérance et de discipline. Un logement en propriété constitue un objectif d’épargne intéressant et offre un potentiel d’épargne considérable. Si l’on compare les locataires et les propriétaires, on constate que ces derniers disposent de davantage d’argent à moyen et à long terme.

Epargner avec le pilier 3a (prévoyance liée)

Dans le cadre du pilier 3a, il est possible de bénéficier de versements anticipés pour la propriété du logement tous les cinq ans (jusqu’à cinq ans avant l’âge ordinaire de la retraite). Contrairement à la règle régissant les avoirs du 2e pilier, aucun montant minimum n’est prescrit. De tels produits sont disponibles auprès de banques et d’assurances. La différence: les solutions d’assurance permettent de couvrir, en plus de la partie épargne pour la retraite, des prestations de risque en cas d’invalidité et de décès.

Epargner avec le pilier 3b (prévoyance libre)

Le pilier 3b est très flexible. Il englobe les formes de placement les plus diverses comme des polices d’assurance, des titres, des fonds, des comptes épargne ou l'achat d'immobilier. Contrairement au pilier 3a, le pilier 3b ne propose pas d’avantages fiscaux supplémentaires. Les différentes formes de placement sont toutefois liées à des avantages fiscaux et juridiques.

Le conseil financier répond à des questions importantes:

- Comment me constituer des fonds propres en épargnant de façon ciblée et efficiente?

- Quels sont les fonds propres les mieux adaptés au financement du bien de mes rêves?

- Quel est le bien le plus adapté à mes souhaits et à ma situation financière?

- Quel est le modèle de financement qui convient le mieux à l’acquisition de mon logement?

- Quels autres aspects de ma situation financière sont également concernés par mon souhait d’accession à la propriété? (garantie du revenu, questions fiscales, etc.)

Hypothèques proposées dans la gamme Best Select

L’accession à la propriété du logement commence par une analyse financière globale et une planification financière personnalisée. Sur cette base, Swiss Life Select recommande des offres adaptées issues de la gamme Best Select. Et ce, qu’il s’agisse de constitution de patrimoine ou d’hypothèques.

Best Select

Hypothèques et capacité financière

Afin de se faire une idée des exigences en matière de financement du logement, différentes situations peuvent être simulées avec le calculateur. Le calcul est un reflet approximatif de la situation personnelle et sert de base à un conseil détaillé.

Conseil personnalisé

Vous souhaitez un conseil personnalisé? Vous trouverez ici le formulaire de contact.