Eventi inattesi come malattia, infortuni o decesso possono velocemente tradursi in grandi oneri finanziari. Le assicurazioni di rischio adeguate vi consentono di salvaguardare la sostenibilità dell’acquisto dell’abitazione, in piena libertà di scelta, anche a fronte di simili fatalità.

Ridurre i rischi, garantire l’ipoteca

Perché tutelare finanziariamente l’abitazione di proprietà

Quando si accende un’ipoteca, la situazione finanziaria del richiedente viene attentamente verificata per valutare se questi disponga del capitale sufficiente e di un reddito per mantenere la casa o l’appartamento. Da questo punto di vista sono fondamentali i concetti di anticipo e sostenibilità. Vale inoltre la regola empirica secondo cui i costi per interessi ipotecari, spese accessorie e ammortamento a lungo termine non devono superare un terzo del reddito lordo in modo da continuare a disporre delle risorse necessarie per il proprio sostentamento.

Se le entrate diminuiscono e la soglia di sostenibilità supera il valore critico di un terzo del reddito lordo, il creditore ipotecario può chiedere l’estinzione dell’ipoteca. Se non subentra un altro istituto di credito, per rimborsare il finanziamento sarà necessario vendere, più o meno volontariamente, la casa o l’appartamento. Nel peggiore dei casi la banca potrebbe esercitare il proprio diritto di realizzo e alienare direttamente l’immobile. Per questo motivo è importante tutelarsi contro lo scenario peggiore: un’assicurazione in caso di decesso, d’incapacità di guadagno e, a complemento, di rendita in caso di necessità di cure consentono di coprire completamente i cosiddetti rischi vita.

Assicurazione in caso di decesso

Perché è opportuno sottoscrivere un’assicurazione in caso di decesso

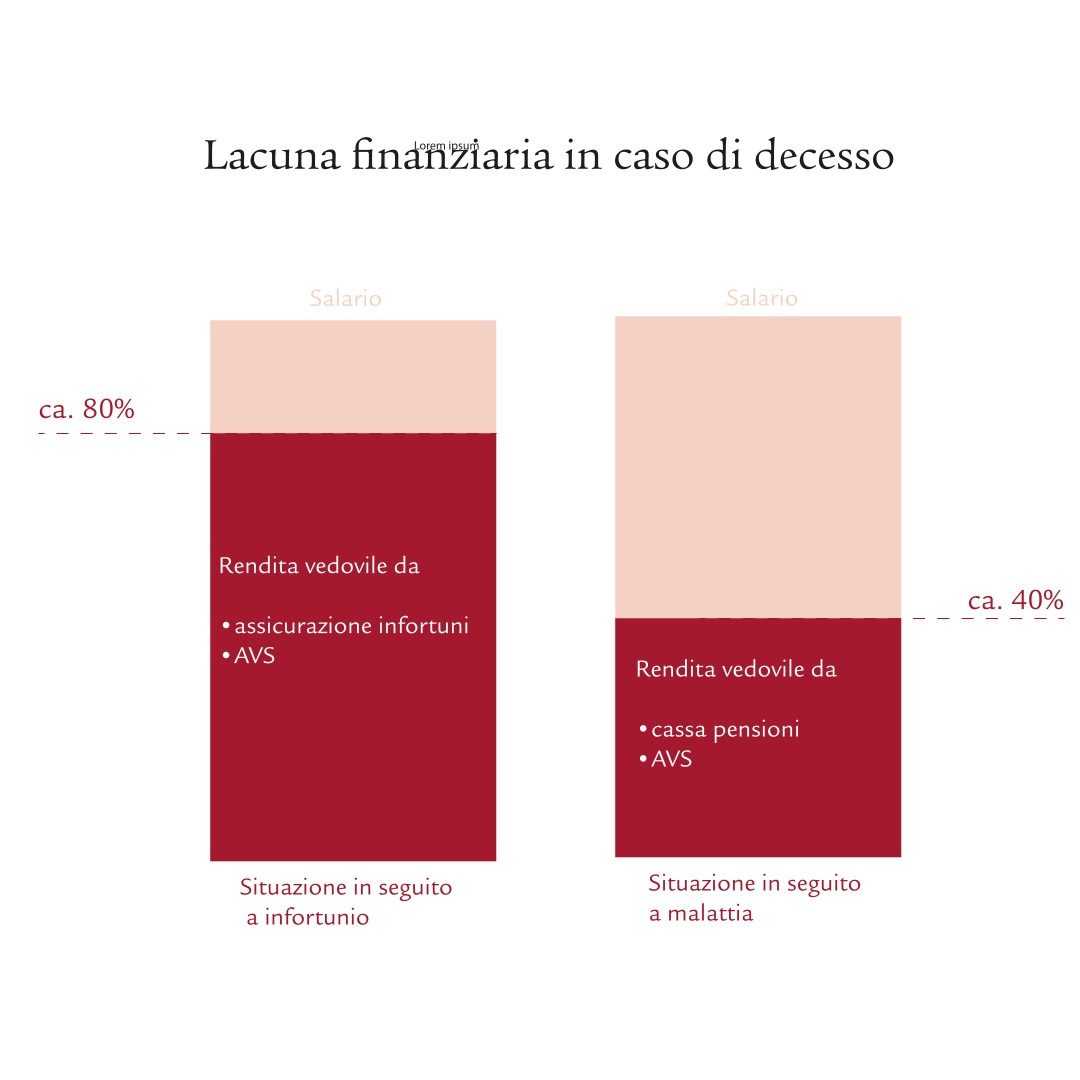

Un decesso rappresenta un grande onere emotivo e finanziario per i superstiti. Le rendite del primo e secondo pilastro spesso non sono sufficienti per coprire i costi di sostentamento e gli impegni correnti, come ad esempio un’ipoteca. AVS e cassa pensioni coprono, in un caso di decesso a seguito d’infortunio, circa l’80% del salario perso. Per quanto riguarda un caso di decesso a seguito di malattia viene coperto solo circa il 40% del salario. La lacuna nel reddito si ingrandisce della stessa proporzione. Nel caso delle coppie non sposate, di regola il /la partner superstite non ha diritto alla rendita e dipende da una previdenza complementare. Con un’assicurazione in caso di decesso, la famiglia può continuare a pagare le spese correnti e restare nella propria abitazione

Fissare un colloquio di consulenza

Le esperte e gli esperti di Swiss Life e Swiss Life Select saranno lieti di consigliarvi al meglio. Fissate un appuntamento nel luogo che preferite o in videoconsulenza.

Assicurazione in caso d’incapacità di guadagno

Perché tutelarsi contro l’incapacità di guadagno

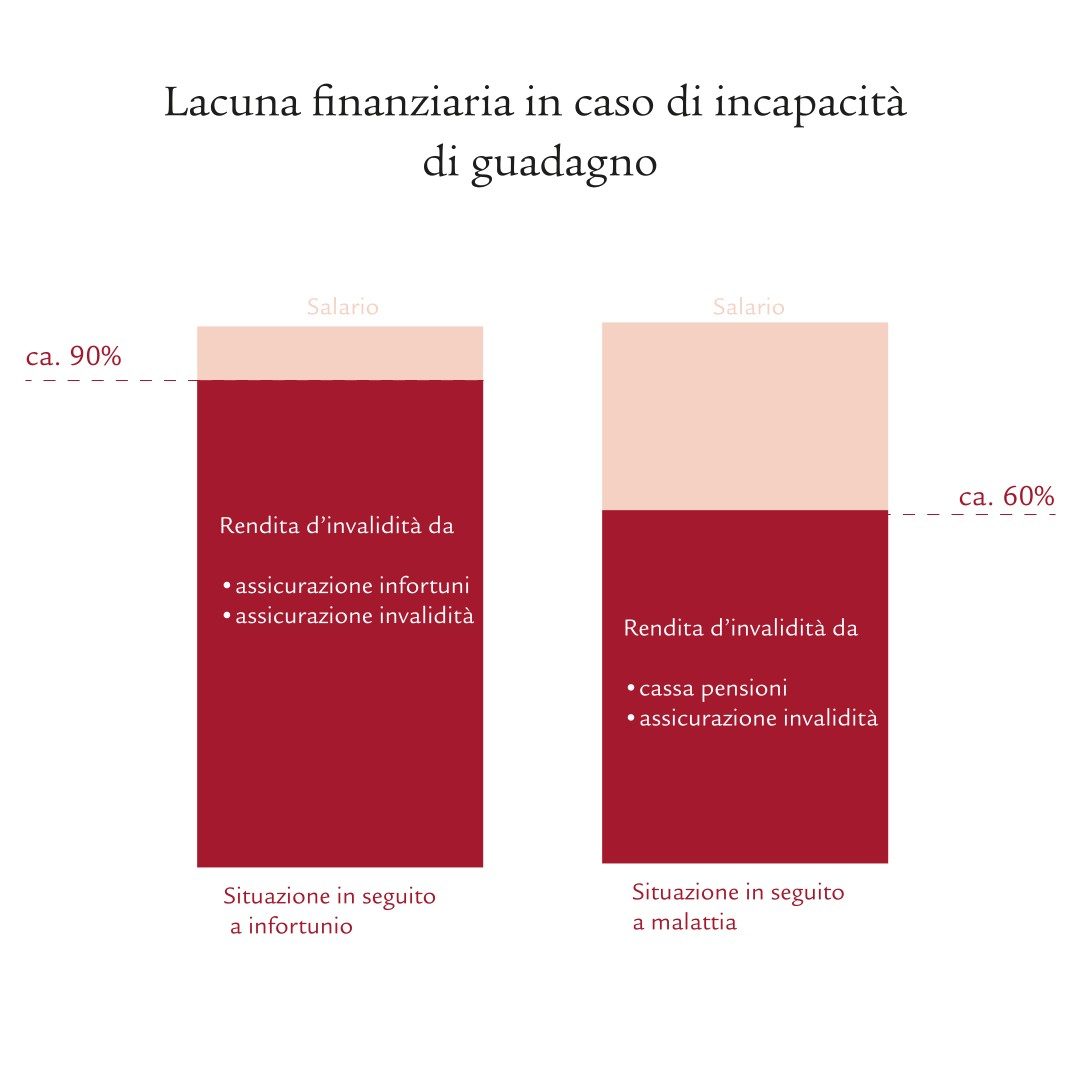

Malattie e infortuni non sono prevedibili, ma possono avere conseguenze drammatiche per la capacità di guadagno. Nel caso peggiore il soggetto non sarà più in grado di sostenersi autonomamente. Per qualche tempo potrebbe godere di una forma di tutela offerta dal datore di lavoro, ma nel lungo periodo la rendita d’invalidità prevista per legge copre solo una parte delle entrate precedenti. Un’assicurazione di rischio consente di colmare la lacuna del 10%, in caso di infortunio, o del 40%, in caso di malattia. In questo modo l’incapacità di guadagno non impedirebbe a voi e alla vostra famiglia di continuare a fare fronte direttamente alle spese correnti per l’abitazione di proprietà.

Assicurazione di rendita in caso di necessità di cure

Perché conviene un’assicurazione di rendita in caso di necessità di cure se si perde la capacità di guadagno

Il rischio di dover ricorrere a cure, in seguito a malattia, infortunio o semplicemente a causa dell’età che avanza, è sempre presente. Tali costi sono però coperti soltanto in parte dalla cassa malati, dal Cantone e dal Comune. Ne possono derivare ingenti oneri finanziari: l’assistenza in una casa di cura è calcolabile in circa 85 000 franchi all’anno. Uscite di questo tipo divorano letteralmente i risparmi e, a seconda della sostenibilità finanziaria, non è escluso che si sia costretti addirittura a vendere l’abitazione di proprietà. Un’assicurazione di rendita in caso di necessità di cure garantisce una rendita vitalizia con cui restare finanziariamente indipendenti anche in questa situazione.