Die Schweizer Bevölkerung lebt auf einem überdurchschnittlich hohen Wohlstandsniveau. Und trotzdem können sich sehr viele Menschen auf die Schnelle kein Eigenheim leisten. Der Traum von den eigenen vier Wänden rückt in erreichbare Nähe, wenn frühzeitig mit dem zielgerichteten Sparen begonnen wird. Um Wohneigentümer zu werden, sind grundsätzlich 20% des Kaufpreises aus Eigenkapital und zu 80% mit einer Hypothek zu finanzieren.

Eigenkapital

- Eigene Mittel (Bankkonten, Wertschriften etc.)

- Vorbezug/Verpfändung aus der Pensionskasse (Pensionskasse/2. Säule)

- Vorbezug/Verpfändung aus der privaten Vorsorge (3. Säule): Auch mit der Säule 3a ist ein Vorbezug für Wohneigentum möglich. Ebenso die Finanzierung durch Verpfändung. Ein Vorbezug ist alle fünf Jahre möglich (bis zu fünf Jahre vor dem ordentlichen Pensionierungsalter). Einen Mindestbetrag gibt es nicht. Vorteil dieser Variante ist die geringere Zinsbelastung der Hypothek, da sich der Hypothekenbetrag verringert und das Eigenkapital erhöht.

- Erhöhung der Eigenmittel durch Unterstützung aus der Familie oder Verwandtschaft (eventuell Darlehen durch Arbeitgeber)

Sparen fürs Eigenheim

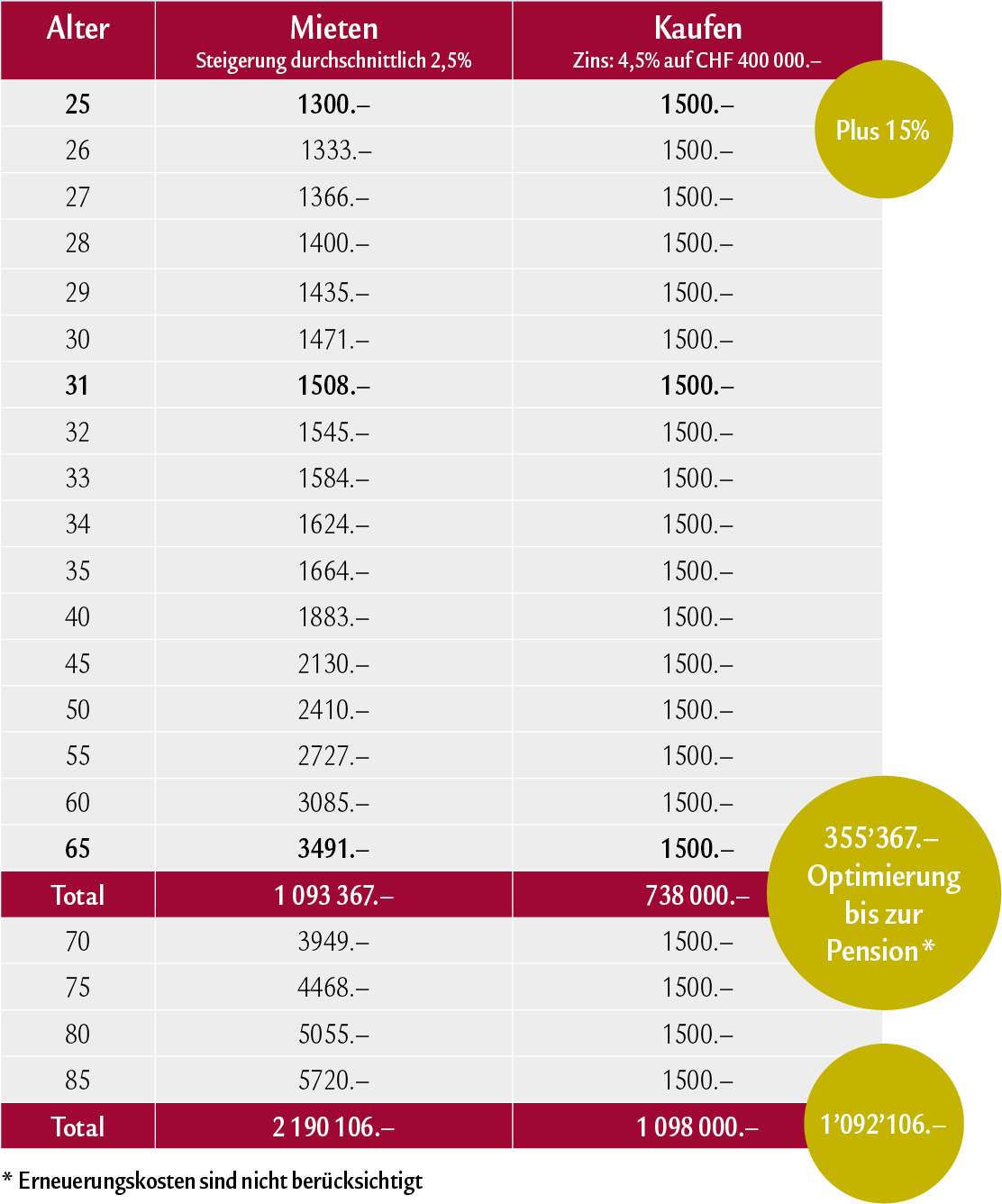

Wer es schafft pro Monat CHF 500.– zur Seite zu legen, hat innerhalb 10 Jahren CHF 60'000.– als Eigenkapital angespart. Dazu kommen je nach Geldanlage noch weitere Erträge sowie der Zinseszins-Effekt dazu. Auf grosse Ziele zu Sparen erfordert jedoch Ausdauer und Disziplin. Das Sparziel Eigenheim lohnt sich und bringt ein enormes Sparpotenzial mit sich. Der Vergleich zwischen Mieter und Eigentümer zeigt, dass Menschen mit Wohneigentum mittel- und langfristig mehr Geld zur Verfügung haben.

Sparen mit der Säule 3a (gebundene Vorsorge)

Vorbezüge für Wohneigentum aus der Säule 3a dürfen alle 5 Jahre getätigt werden (bis zu 5 Jahre vor dem ordentlichen Pensionierungsalter). Anders als beim Guthaben aus der 2. Säule ist kein Mindestbetrag vorgeschrieben. Entsprechende Produkte bieten Banken und Versicherungen an. Der Unterschied: Mit der Versicherungslösung können zusätzlich zum Sparteil für die Pensionierung auch Risikoleistungen infolge Invalidität und Tod versichert werden.

Sparen mit der Säule 3b (freie Vorsorge)

Die Säule 3b ist sehr flexibel. Dazu zählen die unterschiedlichsten Anlageformen wie Versicherungspolicen, Wertschriften, Fonds, Sparkonten – und der Erwerb von Wohneigentum. Im Unterschied zur Säule 3a bietet die Säule 3b keine zusätzlichen Steuervorteile. Es gibt jedoch steuerliche und rechtliche Vorteile die mit den jeweiligen Anlageformen verknüpft sind.

Finanzberatung beantwortet wichtige Fragen:

- Wie spare ich zielgerichtet und effizient für Eigenkapital?

- Welche Eigenmittel setze ich für mein Wunschobjekt idealerweise ein?

- Welches Objekt passt am besten zu meinen Wünschen und meiner finanziellen Situation?

- Welches Finanzierungsmodell passt am besten zu mir und meinem Immobilienwunsch?

- Welche Themen meiner Finanzsituation sind von meinem Eigenheimwunsch sonst noch betroffen? (Einkommenssicherung, steuerliche Themen etc.)

Hypotheken - Angebot nach unserem Beratungsansatz

Der Weg zum Eigenheim beginnt mit einer umfassenden Finanzanalyse und einer individuellen Finanzplanung. Mit unserem etablierten Beratungsansatz zeigen wir Ihnen Möglichkeiten auf, die auf Angeboten sorgfältig ausgewählter Partnergesellschaften basieren. Sowohl im Vermögensaufbau oder in der

Sparte Hypotheken.

Hypotheken und Tragbarkeit

Um einen Eindruck über die Anforderungen bei der Eigenheimfinanzierung zu erhalten, lassen sich im Rechner unterschiedliche Situationen simulieren. Die Berechnung ist eine Annäherung an die persönliche Situation und dient als Grundlage für eine detaillierte Beratung.

Persönliche Beratung

Wünschen Sie eine persönliche Beratung? Hier finden Sie das Kontaktformular.