La popolazione svizzera gode di un livello di prosperità superiore alla media. Eppure, molte persone non possono permettersi un’abitazione propria in tempi brevi. Il sogno di possedere una casa propria può essere realizzato quanto prima, iniziando per tempo a risparmiare in modo mirato. Per diventare proprietari d’abitazioni, in linea di principio occorre essere in grado di finanziare il 20% del prezzo d’acquisto con capitale proprio e l’80% con un’ipoteca.

Capitale proprio

- Fondi propri (conti bancari, titoli ecc.)

- Prelievo anticipato/costituzione in pegno dalla cassa pensioni (cassa pensioni, secondo pilastro)

- Prelievo anticipato/costituzione in pegno della previdenza privata (terzo pilastro): Anche con il pilastro 3a è possibile effettuare un prelievo anticipato per finanziare la proprietà di un’abitazione. Lo stesso vale per il finanziamento tramite costituzione in pegno. Il prelievo anticipato è possibile ogni cinque anni (fino a cinque anni prima dell’età di pensionamento ordinaria). Non sono previsti importi minimi. Vantaggio di questa variante è l’onere degli interessi più esiguo dell’ipoteca, in quanto il suo importo si riduce e il capitale proprio aumenta.

- Aumento dei fondi propri grazie al sostegno da parte della famiglia o dei parenti (eventualmente mutui da parte del datore di lavoro).

Risparmiare per l’abitazione propria

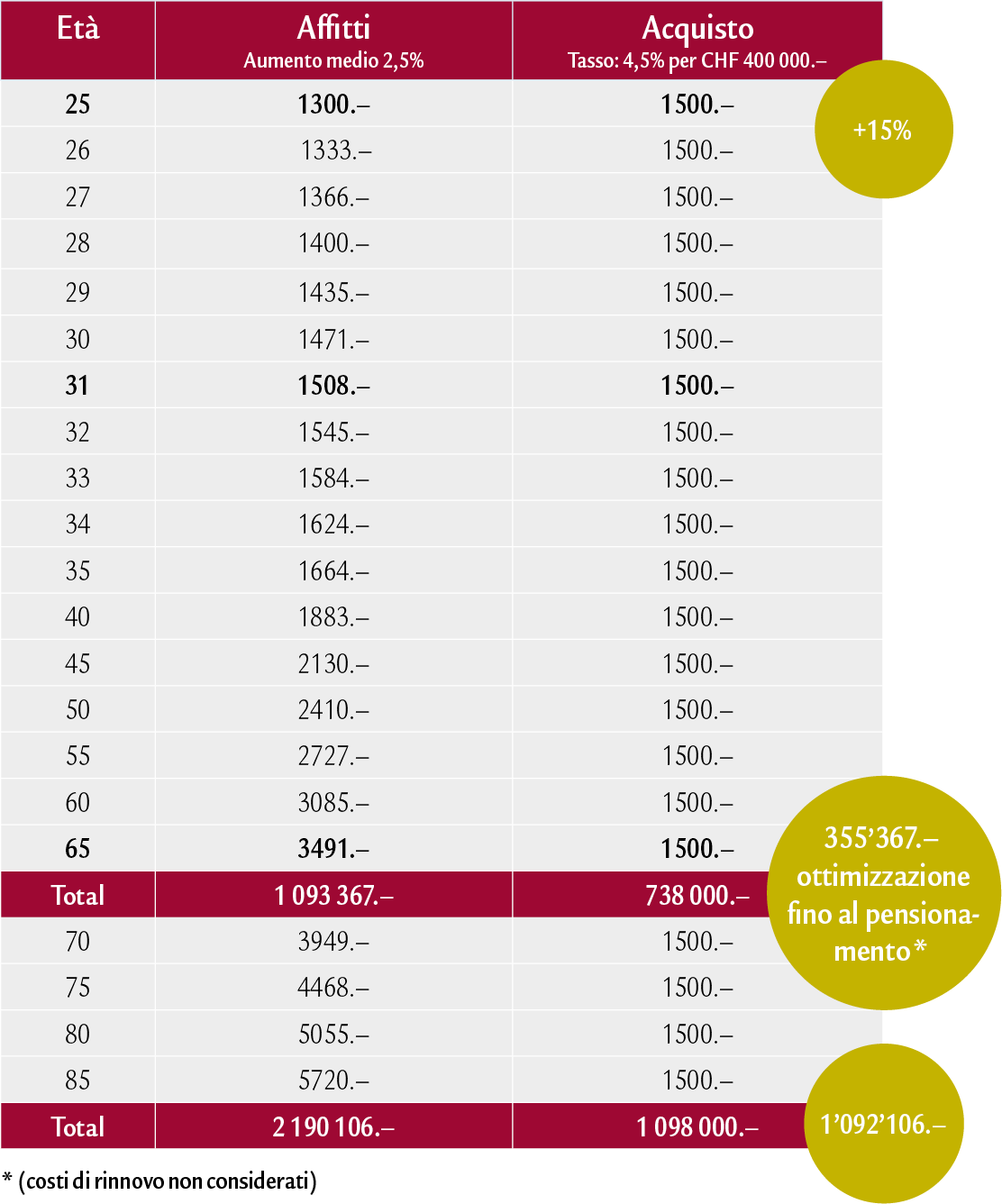

Chi riesce a mettere da parte 500 franchi al mese, entro 10 anni ha risparmiato 60 000 franchi di fondi propri. A questi si aggiungono, a seconda dell’investimento, altri proventi e l’effetto degli interessi composti. Il risparmio in vista di realizzare grandi obiettivi richiede, però, perseveranza e disciplina. L’obiettivo di risparmio per l’abitazione propria conviene e comporta un enorme potenziale di risparmio. Il raffronto tra locatari e proprietari mostra che le persone con proprietà d’abitazioni dispongono di più denaro a medio/lungo termine.

Risparmiare con il pilastro 3a (previdenza vincolata)

I prelievi anticipati volti a finanziare la proprietà d’abitazioni e provenienti dal pilastro 3a possono essere effettuati ogni 5 anni (fino a 5 anni prima dell’età di pensionamento ordinaria). Diversamente da quanto accade con l’avere del secondo pilastro, non è prescritto alcun importo minimo. Banche e assicurazioni offrono prodotti specifici. La differenza: con la soluzione assicurativa, oltre alla parte di risparmio per il pensionamento, è possibile assicurare anche prestazioni di rischio in seguito a invalidità e decesso.

Risparmiare con il pilastro 3b (previdenza libera)

Il pilastro 3b è molto flessibile. Vi rientrano le più disparate forme d’investimento: polizze d’assicurazione, titoli, fondi, conti di risparmio – e l’acquisto di una proprietà abitativa. A differenza del pilastro 3a, il pilastro 3b non offre ulteriori vantaggi fiscali. Tuttavia, vi sono anche vantaggi fiscali e legali legati alle rispettive forme d’investimento.

La consulenza finanziaria risponde a domande importanti:

- Come posso risparmiare in modo mirato ed efficiente per disporre di capitale proprio?

- Quali fondi propri utilizzo, nel migliore dei casi, per l’immobile dei miei sogni?

- Quale oggetto immobiliare è più adatto ai miei desideri e alla mia situazione finanziaria?

- Quale modello di finanziamento è più confacente alla mia persona e all’immobile che desidero?

- Quali altre tematiche della mia situazione finanziaria sono interessate dal mio sogno di un’abitazione propria? (Sicurezza del reddito, temi fiscali ecc.)

Ipoteche - Offerta secondo il nostro approccio di consulenza

Il cammino verso l’abitazione propria inizia con un’analisi finanziaria completa e una pianificazione finanziaria individuale. Forti del nostro approccio di consulenza consolidato, vi illustriamo opzioni basate su offerte di società partner accuratamente selezionate. Sia nell’accumulo di patrimonio che nel settore delle ipoteche.

Ipoteche e sostenibilità

Per avere un’idea dei requisiti in relazione al finanziamento di un’abitazione propria, è possibile simulare diverse situazioni nel calcolatore. Il calcolo è un’approssimazione della situazione personale e serve da base per una consulenza dettagliata.

Consulenza individuale

Desiderate una consulenza personale? Di seguito troverete il formulario di contatto.