Ein eigenes Zuhause ist Ihre Vorstellung von einem selbstbestimmten Leben? Beschäftigen Sie sich mit der Finanzierung, also der Hypothek, treffen Sie auch früher oder später auf den Begriff «Amortisation». Was genau bedeutet Amortisation und was sollten Sie zum Thema wissen? Swiss Life Select beantwortet die wichtigsten Fragen.

Beratungstermin für Hypothekenvergleich

Möchten Sie zusammen mit einem Experten oder einer Expertin von Swiss Life Select herausfinden, welches die beste Hypothek für Sie ist? Dann vereinbaren Sie noch heute einen Termin und lassen Sie sich persönlich beraten.

Was bedeutet Amortisation einer Hypothek?

Einfach erklärt: Die Amortisation beschreibt im Hypothekarbereich die Tilgung des Hypothekarkredits. Eine Hypothek wird also dann amortisiert, wenn sie entweder als Ganzes oder in regelmässigen Beträgen, sogenannten Amortisationsraten, zurückgezahlt wird. Tauchen wir tiefer in die Definition ein, stossen wir auf zwei Arten der Amortisation einer Hypothek: die direkte und die indirekte Amortisation. Beide Möglichkeiten bringen gewisse Vor- und Nachteile mit sich, die wir Ihnen im weiteren Textverlauf näherbringen möchten.

Muss meine Hypothek vollständig amortisiert werden?

Tatsächlich müssen Sie Ihre Hypothek nicht unbedingt vollständig amortisieren. Man unterscheidet zwischen der freiwilligen Amortisation (1. Hypothek) und der Amortisationspflicht (2. Hypothek). Ihre erste Hypothek, also die Belehnung von 66,67 Prozent oder zwei Dritteln des Immobilienwertes, muss nicht amortisiert werden, sofern die Tragbarkeit gegeben ist.

Benötigen Sie jedoch eine zweite Hypothek, weil zur Finanzierung Ihrer Immobilie eine höhere Finanzierung als 66,67 Prozent bzw. zwei Drittel des Immobilienwertes nötig ist, muss diese gesetzlich innerhalb von 15 Jahren zurückgezahlt werden. Bei vielen Kreditgebern muss diese ausserdem bis spätestens zum Pensionierungsalter abbezahlt werden. Hier haben Sie die Wahl zwischen der direkten und der indirekten Amortisation.

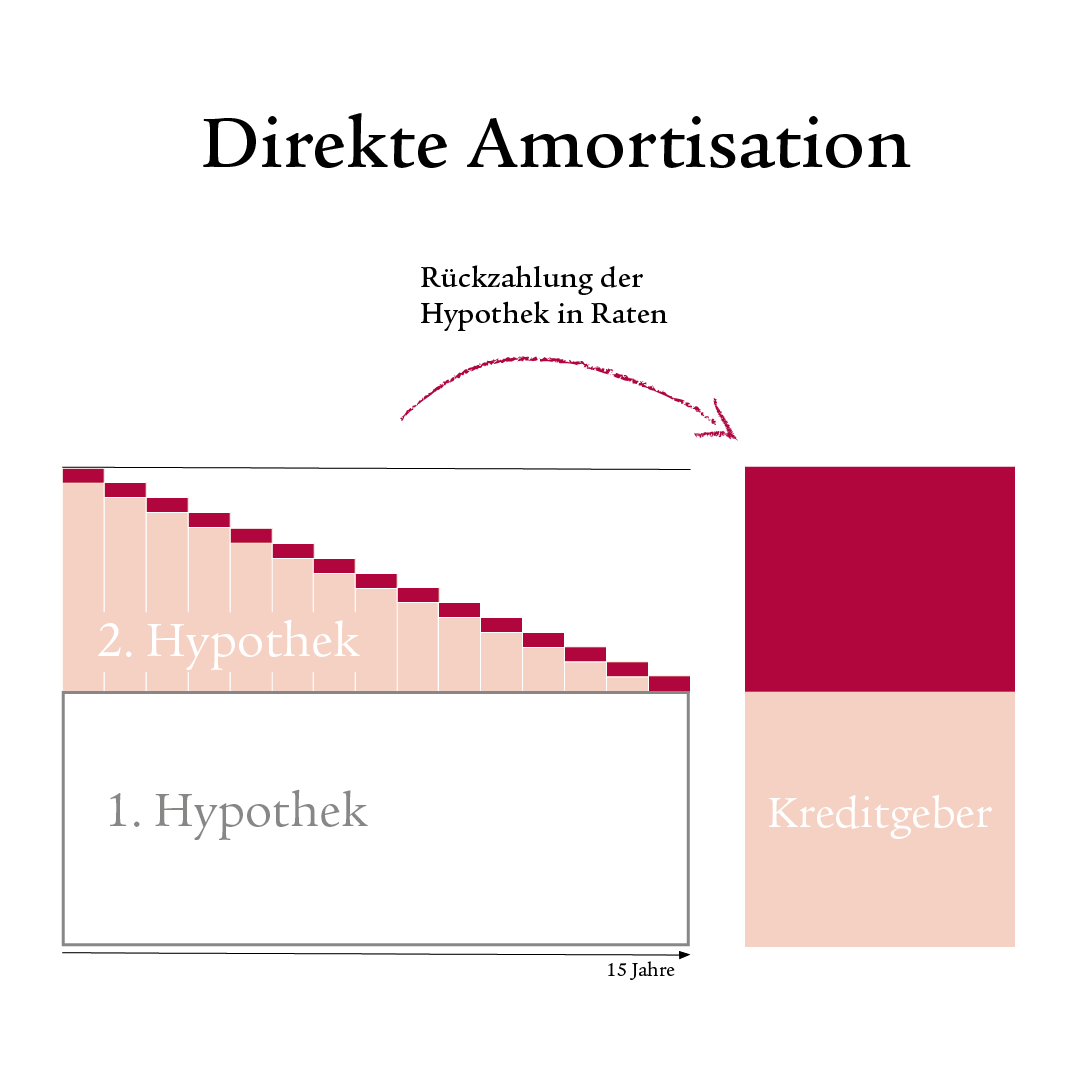

Was heisst «direkte Amortisation»?

Entscheiden Sie sich für die direkte Amortisation, wird Ihre Hypothek in regelmässigen Amortisationsraten an den Kreditgebenden zurückgezahlt.

Vorteil

Dadurch, dass Ihre Hypothekenschuld durch die direkte Amortisation kontinuierlich sinkt, reduziert sich Ihre Zinsbelastung.

Nachteil

Ihre Steuerbelastung steigt, da Sie immer weniger Zinskosten von Ihrem steuerbaren Einkommen abziehen können.

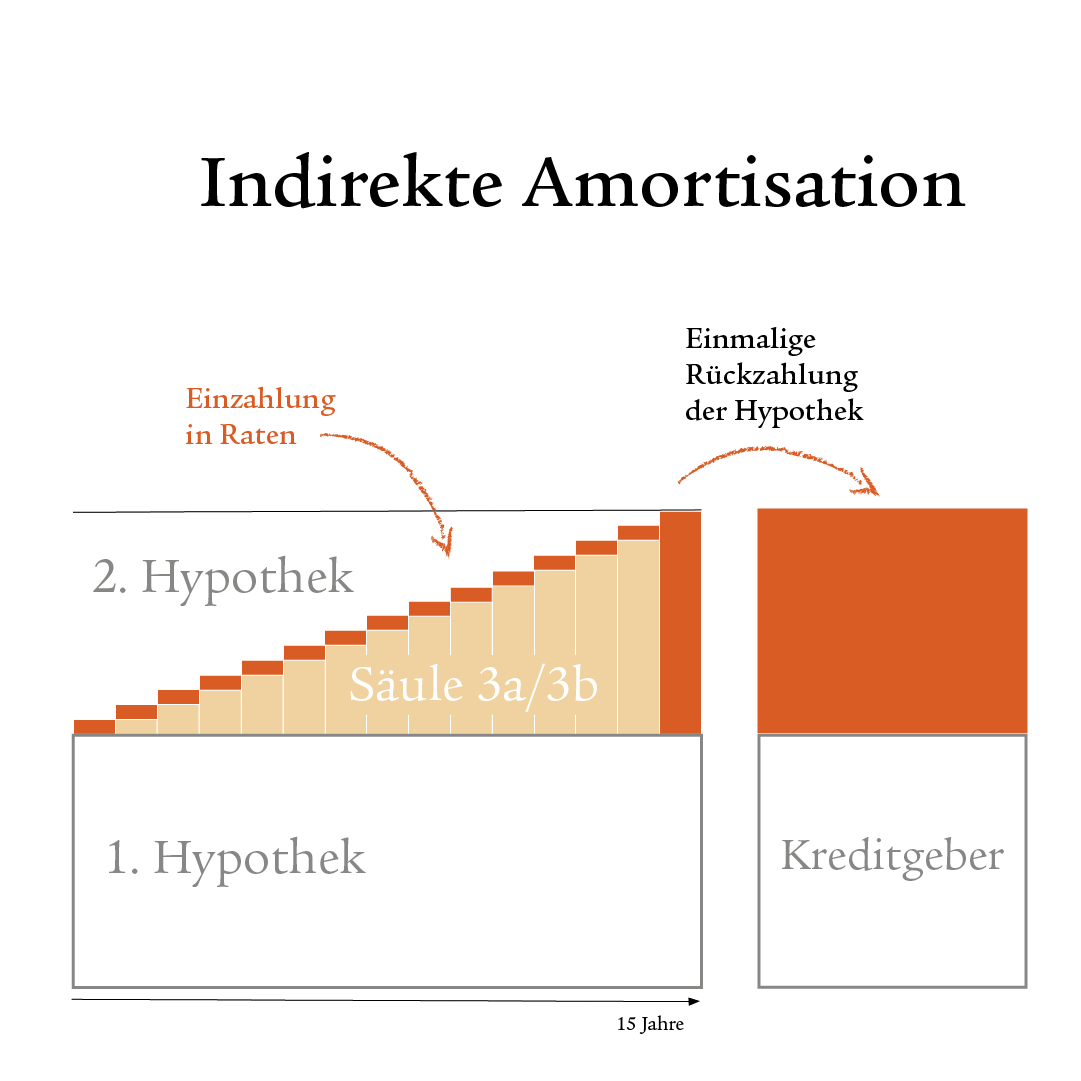

Was heisst «indirekte Amortisation»?

Entscheiden Sie sich für die indirekte Amortisation, werden Ihre Amortisationsraten nicht an den Kreditgebenden überwiesen. Stattdessen zahlen Sie die Raten auf eine Vorsorgelösung im Rahmen der Säule 3a oder 3b ein. Diese Gelder können dann bei Vertragsablauf zur einmaligen Amortisation der zweiten Hypothek verwendet werden. Durch die Verpfändung der Säule 3a oder 3b hat der Kreditgebende die Deckung der zweiten Hypothek und somit die Sicherheit, dass diese bei Vertragsablauf zurückbezahlt werden kann.

Vorteile

Bei der indirekten Amortisation bleibt die Hypothek während der ganzen Laufzeit gleich hoch. Dadurch profitieren Sie von gleichbleibenden Steuerabzügen über die gesamte Laufzeit hinweg, sofern die Zinsen unverändert bleiben. Steigen die Zinsen, haben Sie grössere Abzugsmöglichkeiten. Die Gelder, welche Sie in die Säule 3a einzahlen, können Sie ebenfalls vom steuerbaren Einkommen abziehen.Sie profitieren vom Gestaltungsfreiraum der Säule 3a im Bereich der Investitionsform.

Wichtig: Beachten Sie die Richtlinien des Kreditgebenden. Ausserdem können Sie die Amortisation vor Schicksalsschlägen schützen. Mit einem Eigenheimkauf wird es wichtiger, sich vor Schicksalsschlägen wie Tod oder Invalidität zu schützen. Mit einer indirekten Amortisation durch eine Versicherungslösung können Sie dieses Risiko minimieren.

Nachteil

Ihre Hypothekarschulden und dadurch auch Ihre Zinsbelastung bleiben immer gleich hoch, sofern sich die Zinsen nicht verändern. Je nach Anlage in die Säule 3a kann es ausserdem zu Kursschwankungen kommen.

Unser Tipp

Für Familien kann die indirekte Amortisation durch eine Vorsorgelösung über die Säule 3a bzw. 3b besonders interessant sein. Im Todesfall des Versicherungsnehmenden ist die Hypothek durch die Versicherungssumme gedeckt. Für Familien ist es wichtig, die Vorsorgesituation genau zu prüfen und die passende Vorsorgelösung im Zusammenhang mit der richtigen indirekten Amortisation zu wählen. Dabei sollte der Vorsorgeschutz optional eingeschlossen werden.

Sollte ich meine Hypothek vollständig amortisieren?

Diese Frage lässt sich nicht pauschal beantworten und hängt von Ihrer individuellen Situation ab. Wägen Sie genau ab, welcher Weg für Sie und Ihre finanzielle Situation der richtige ist. Unsere Experten und Expertinnen unterstützen Sie gerne dabei, herauszufinden, mit welcher Methode Ihr Steuervorteil grösser ist und wie Sie effektiv mehr sparen können.

Wir bringen Sie in Ihr Eigenheim. Und weiter.

Träumen Sie von einem selbstbestimmten Leben im Eigenheim? Damit dieser Traum in Erfüllung geht, sollten Sie sich frühzeitig informieren. Erfahren Sie jetzt mehr über die Themen Sparen, Finanzierung, Tragbarkeit und Hypothek.