Die Abkürzung BVG begegnet uns im Zusammenhang mit der Altersvorsorge häufig. In der Schweiz steht BVG für die berufliche Vorsorge und umfasst die Pensionskasse, die zweite Säule des Schweizer Vorsorgesystems. Gemeinsam mit den Leistungen der ersten Säule soll die zweite Säule im Alter, bei Invalidität oder im Todesfall den bisherigen Lebensstandard weitgehend aufrechterhalten. Erfahren Sie alles Wissenswerte rund um die zweite Säule des Schweizer Vorsorgesystems.

Sie haben Fragen zur beruflichen Vorsorge?

Lassen Sie sich bei einem Beratungstermin von unseren Expertinnen und Experten persönlich und unverbindlich informieren.

Häufig gestellte Fragen zum Thema BVG

Was bedeutet «BVG» in der Schweiz?

Im alltäglichen Sprachgebrauch steht BVG für die berufliche Vorsorge, auch bekannt als Pensionskasse, und bildet die zweite Säule des Drei-Säulen-Systems der Schweizer Altersvorsorge. Die Abkürzung BVG steht für das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge und legt die gesetzlichen Rahmenbedingungen für die berufliche Vorsorge fest.

Wozu dient die berufliche Vorsorge?

Die berufliche Vorsorge ist eine Absicherung im Alter, bei Invalidität oder im Todesfall für Versicherte und Angehörige. Gemeinsam mit der ersten Säule soll die zweite Säule die Fortführung des gewohnten Lebensstandards in angemessener Weise ermöglichen.

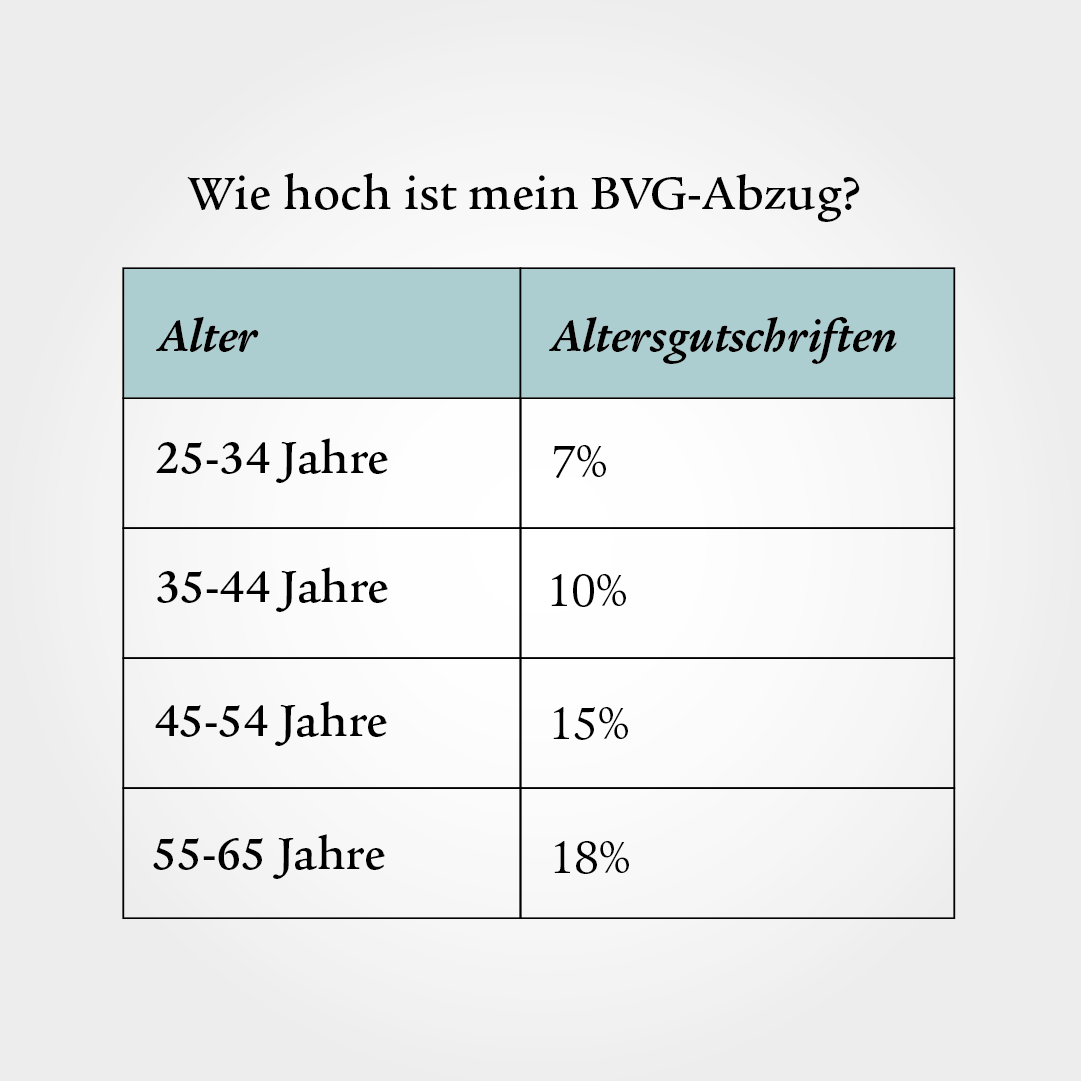

Wie hoch ist der BVG-Abzug?

Der BVG-Beitrag ist der geleistete Beitrag, den Sie in Ihre Pensionskasse einzahlen. Die Höhe hängt von Ihrem Lohn, Ihrem Alter und vom Vorsorgeplan Ihres Arbeitgebers ab.

Mindestens die Hälfte der Altersgutschriften übernimmt der Arbeitgeber, in den meisten Fällen wird der Arbeitnehmerbeitrag monatlich direkt vom Lohn abgezogen. Zu diesen Altersgutschriftenbeiträgen werden in der Regel zusätzlich noch Risiko- und Kostenbeiträge erhoben. Grösstenteils werden diese ebenfalls mindestens zur Hälfte vom Arbeitgeber finanziert.

Wann ist die berufliche Vorsorge obligatorisch?

Obligatorisch versichert ist, wer alle folgenden Bedingungen erfüllt:

- Sie sind AHV-pflichtig, also bereits in der ersten Säule versichert.

- Sie sind mindestens 17 Jahre alt und haben das gesetzliche Rentenalter noch nicht erreicht. Ab dem 1. Januar nach Ihrem 17. Geburtstag sind Sie gegen Invalidität und Tod abgesichert. Ab dem 1. Januar nach Ihrem 24. Geburtstag sind Sie zusätzlich auch für Altersleistungen versichert.

- Ihr Jahreslohn beträgt mehr als CHF 22 050 (Stand 2024).

Wer ist nicht obligatorisch über die berufliche Vorsorge versichert?

- Selbstständigerwerbende

- Arbeitnehmende mit befristetem Arbeitsvertrag (höchstens drei Monate)

- Familienmitglieder, die im eigenen Landwirtschaftsbetrieb tätig sind

- Personen, die mindestens zu 70% erwerbsunfähig sind (im Sinne der IV)

- Personen, die nebenberuflich tätig und bereits über den Hauptberuf obligatorisch versichert sind

Kann ich mich freiwillig über die zweite Säule versichern?

Ja. Arbeiten Sie in einem Teilzeitpensum und verdienen weniger als CHF 22 050 (Stand 2024), können Sie sich bei der Stiftung Auffangeinrichtung BVG freiwillig versichern.

Sind Sie selbstständig tätig, versichern Sie sich bei Ihrem Berufsverband oder bei der Vorsorgeeinrichtung Ihrer Angestellten. Im Zweifelsfall können Sie sich immer an die Stiftung Auffangeinrichtung BVG wenden.

Auszahlung BVG: Wann wird meine Rente ausgezahlt?

Versicherte können ihr Guthaben aus der Pensionskasse auf verschiedene Arten beziehen: als lebenslange Rente, als einmalige Kapitalauszahlung oder als Kombination aus beidem. Dies geschieht, sobald Sie das gesetzliche Referenzalter von 65 Jahren* erreicht haben. In jedem Fall ist das aktuelle Reglement Ihrer Pensionskasse massgebend. Lieber eine lebenslange Rente oder einen einmaligen Kapitalbezug? Eine Antwort liefert der Ratgeber «Rente oder Kapital – acht Tipps, um den Entscheid zu erleichtern».

* Hier ausgeschlossen sind die Übergangsjahrgänge 1961 bis 1963 bei Frauen, welche aufgrund der AHV-Reform eine schrittweise Erhöhung des Referenzalters auf 65 Jahre erfahren.

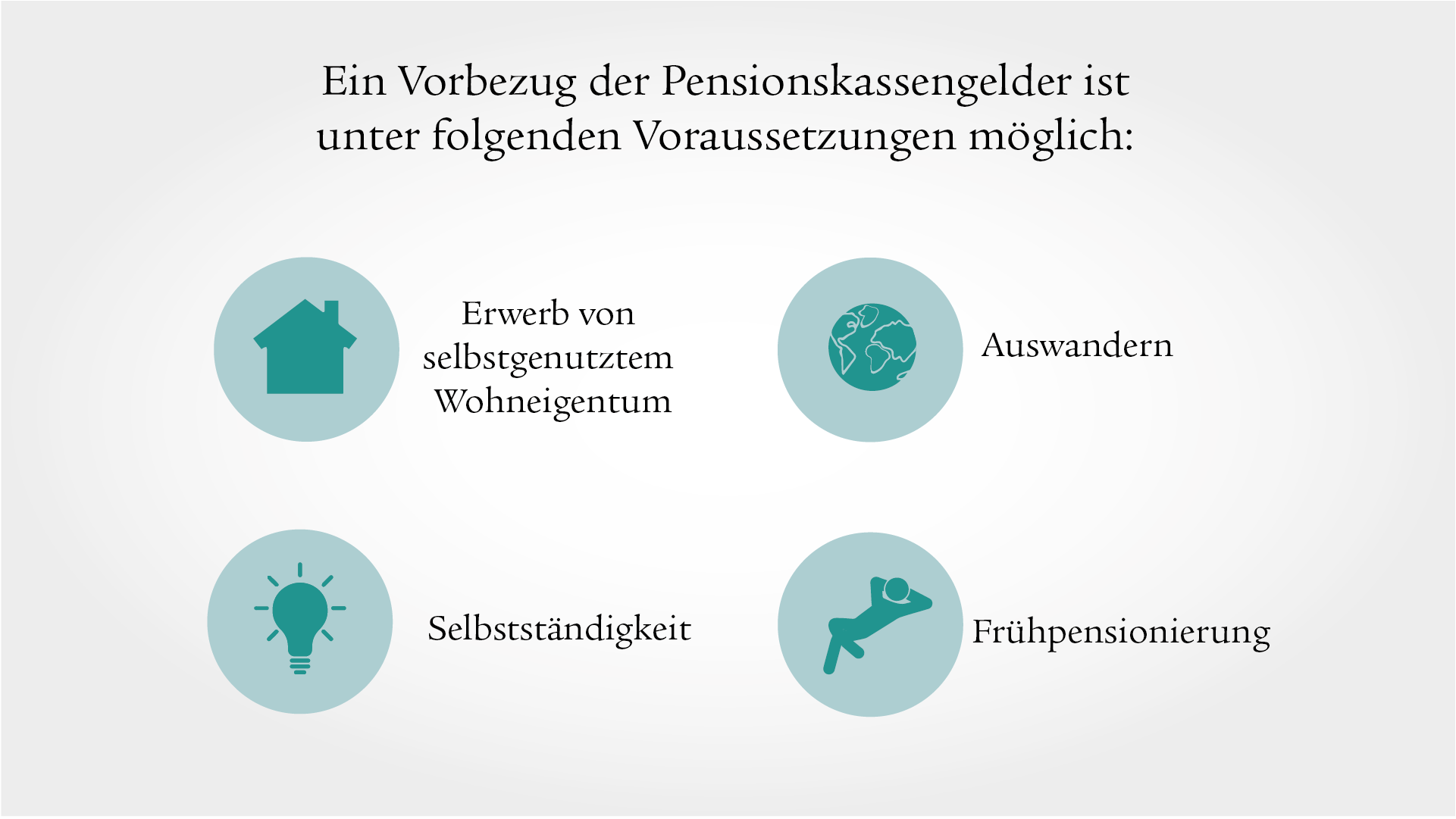

Ist ein Vorbezug der Pensionskassengelder möglich?

Ja, allerdings nur unter bestimmten Voraussetzungen:

- Sie erwerben selbstgenutztes Wohneigentum.

- Sie nehmen eine selbstständige Tätigkeit als Hauptberuf auf.

- Sie wandern in einen Nicht-EU-/EFTA-Staat aus. Bei Auswanderung in einen EU-/EFTA-Staat haben Sie nur beschränkte Möglichkeiten, welche sich in der Regel auf das überobligatorische Guthaben beziehen.

- Sie entscheiden sich für die Frühpensionierung.

Sind BVG und Pensionskasse das Gleiche?

Im alltäglichen Sprachgebrauch bezeichnet der Begriff BVG die berufliche Vorsorge, die durch die Pensionskassen organisiert wird. Genau genommen sind BVG und Pensionskasse jedoch nicht das Gleiche.

Die Abkürzung BVG steht für das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge. Dieses Gesetz legt die Vorschriften für die berufliche Vorsorge fest und definiert die Rahmenbedingungen der Pensionskassen.

Können bei der beruflichen Vorsorge Vorsorgelücken entstehen?

Ja, genau wie in der ersten Säule können auch bei der zweiten Säule Vorsorgelücken entstehen. Gründe hierfür können eine Teilzeittätigkeit, ein tiefer Lohn oder eine längere berufliche Auszeit sein.

Vorsorgelücken können Sie berechnen, indem Sie die voraussichtlichen Jahresrenten aus der ersten und der zweiten Säule addieren und diese mit dem geschätzten jährlichen Bedarf gegenrechnen. Hier erfahren Sie mehr zur Vorsorgelücke.

Unser Tipp: Lücken in der Pensionskasse kann man mit entsprechenden Einzahlungen wieder ausgleichen. Hier erfahren Sie alles zum Einkauf in die Pensionskasse.

Seit wann gibt es das BVG?

Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge wurde am 1. Januar 1985 in Kraft gesetzt.

Die ersten Pensionskassen wurden bereits vor über 100 Jahren gegründet, zuerst in der Maschinenindustrie. Von diesem Vorsorgeschutz profitierten ausschliesslich Arbeitnehmer und Arbeitnehmerinnen, deren Arbeitgeber über eine Pensionskasse verfügte. Im Gegensatz zu heute war der Beitritt freiwillig (Quelle: Bundesamt für Sozialversicherungen).

Um was ging es bei der BVG-Reform (BVG 21)?

Am 22. September 2024 hat das Schweizer Stimmvolk die BVG-Reform abgelehnt. Sie hätte folgende Änderungen beinhaltet:

- Senkung des Mindestumwandlungssatzes von 6,8% auf 6%

- Reduktion der Eintrittsschwelle von CHF 22 050 auf CHF 19 845

- Anpassung des Koordinationsabzugs auf 20% des AHV-Lohnes

- Anpassung der Altersgutschriftensätze auf zwei anstatt wie bisher vier Kategorien: 9% für die Personen zwischen 25 und 44 Jahren und 14% für Personen zwischen 45 und 65 Jahren

- Übergangsleistungen für die ersten 15 Jahrgänge vor der Pensionierung

Diese Änderungen werden nun nicht in Kraft treten, da die Reform abgelehnt wurde.

Sie haben weitere Fragen zur Vorsorge?

Vereinbaren Sie einen Beratungstermin – unsere Expertinnen und Experten informieren Sie gerne persönlich und unverbindlich.