L’abréviation «LPP» apparaît souvent dans le contexte de la prévoyance vieillesse. En Suisse, la LPP est synonyme de prévoyance professionnelle et englobe la caisse de pensions, donc le deuxième pilier du système de prévoyance suisse. Avec les prestations du premier pilier, le deuxième pilier doit permettre de maintenir, dans une large mesure, le niveau de vie antérieur à la retraite, à une invalidité ou à un décès. Découvrez toutes les informations utiles sur le deuxième pilier du système de prévoyance suisse.

Des questions sur la prévoyance professionnelle?

N’hésitez pas à demander des précisions à nos expertes et experts lors d’un rendez-vous de conseil sans engagement.

Questions fréquentes sur la LPP

Que signifie «LPP» en Suisse?

Dans le langage courant, «LPP» désigne la prévoyance professionnelle, également connue sous le nom de caisse de pensions, et constitue le deuxième pilier du système des trois piliers de la prévoyance vieillesse suisse. «LPP» est l’abréviation de «loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité» et définit les conditions cadres légales de la prévoyance professionnelle.

A quoi sert la prévoyance professionnelle?

La prévoyance professionnelle est une couverture en cas de vieillesse, d’invalidité ou de décès pour les personnes assurées et les personnes à leur charge. Combiné au premier pilier, le deuxième pilier doit permettre de maintenir de manière appropriée le niveau de vie habituel.

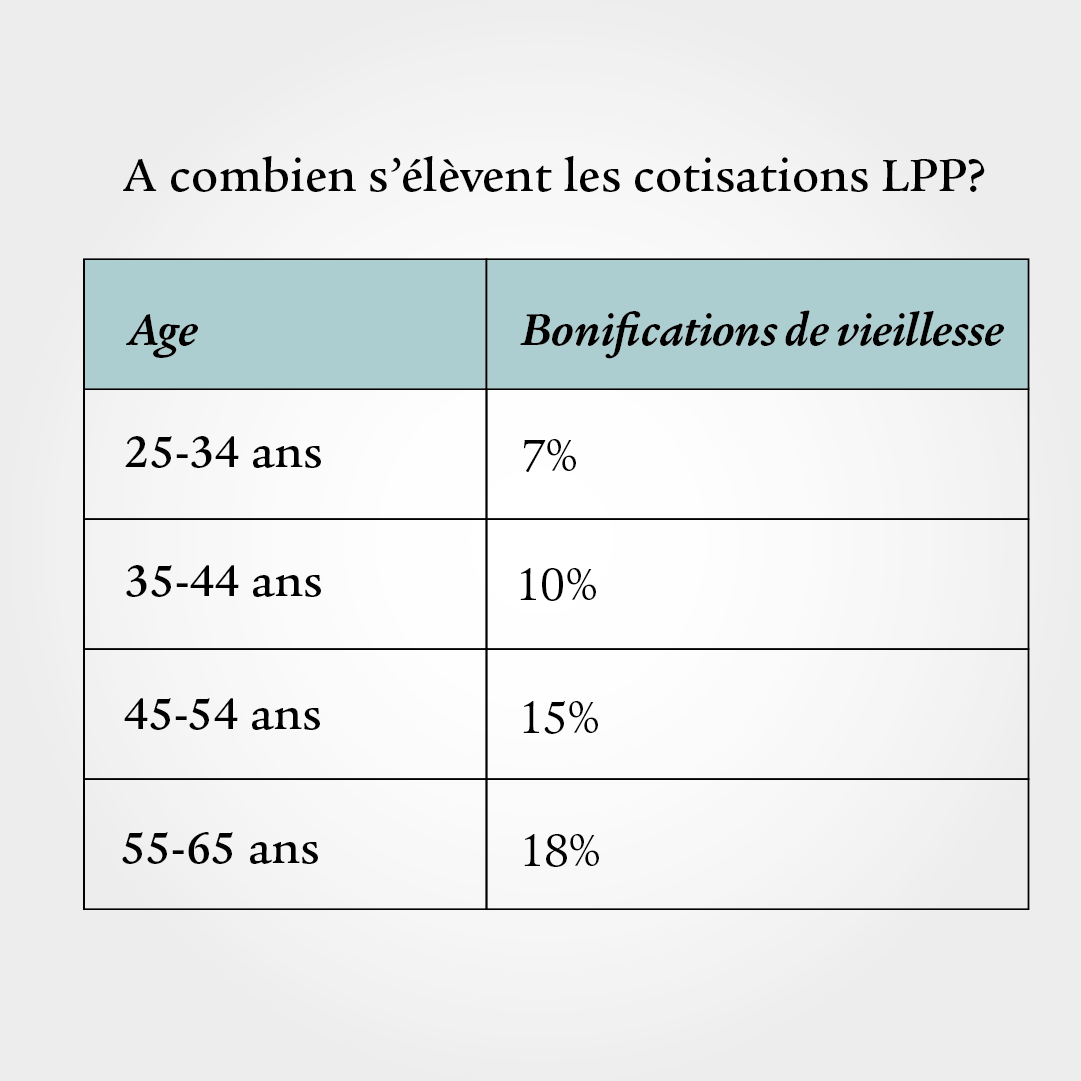

A combien s’élèvent les cotisations LPP?

La cotisation LPP est le montant que vous versez à votre caisse de pensions. Elle dépend de votre salaire, de votre âge et du plan de prévoyance de votre employeur.

L’employeur prend en charge au moins la moitié des bonifications de vieillesse. En règle générale, la cotisation de la personne salariée est directement déduite du salaire tous les mois. Généralement, des cotisations de risque et pour frais de gestion sont également prélevées. Elles sont en grande partie financées au moins pour moitié par l’employeur.

Quand la prévoyance professionnelle est-elle obligatoire?

Pour être obligatoirement assuré(e), il faut remplir les conditions suivantes:

- Vous êtes soumis(e) à l’AVS, c’est-à-dire déjà assuré(e) dans le cadre du premier pilier.

- Vous avez au moins 17 ans et n’avez pas encore atteint l’âge légal de la retraite. A partir du 1er janvier suivant votre 17e anniversaire, vous êtes assuré(e) contre l’invalidité et le décès. A partir du 1er janvier suivant votre 24e anniversaire, vous êtes également assuré(e) pour les prestations de vieillesse.

- Votre salaire annuel est supérieur à 22 050 francs (état en 2024).

Qui n’est pas obligatoirement assuré dans la prévoyance professionnelle?

- Les personnes indépendantes

- Les personnes salariées ayant un contrat de travail à durée déterminée (trois mois au maximum)

- Les membres de la famille travaillant dans l’exploitation agricole familiale

- Les personnes présentant une incapacité de gain d’au moins 70% (au sens de l’AI)

Puis-je m’assurer dans le deuxième pilier à titre facultatif?

Oui. Si vous travaillez à temps partiel et que vous gagnez moins de 22 050 francs (état: 2024), vous pouvez vous assurer à titre facultatif auprès de la Fondation institution supplétive LPP.

Si vous exercez une activité indépendante, vous pouvez vous assurer auprès de votre association professionnelle ou de l’institution de prévoyance de votre personnel. En cas de doute, vous pouvez toujours vous adresser à la Fondation institution supplétive LPP.

Versement LPP: quand ma rente me sera-t-elle versée?

Les personnes assurées peuvent percevoir leur avoir auprès de leur caisse de pensions de différentes manières: sous forme de rente à vie, de versement en capital unique, ou de combinaison des deux. Cela est le cas dès que vous atteignez l’âge de référence légal de 65 ans*. Le règlement actuel de votre caisse de pensions fait foi dans tous les cas. Est-il préférable d’opter pour une rente à vie ou un versement unique en capital? Notre guide «Rente ou capital: huit conseils pour faciliter la décision» vous aide à répondre à cette question.

* En sont exclues les femmes nées entre 1961 et 1963; pour celles-ci, l’âge de référence sera progressivement relevé à 65 ans en raison de la réforme de l’AVS.

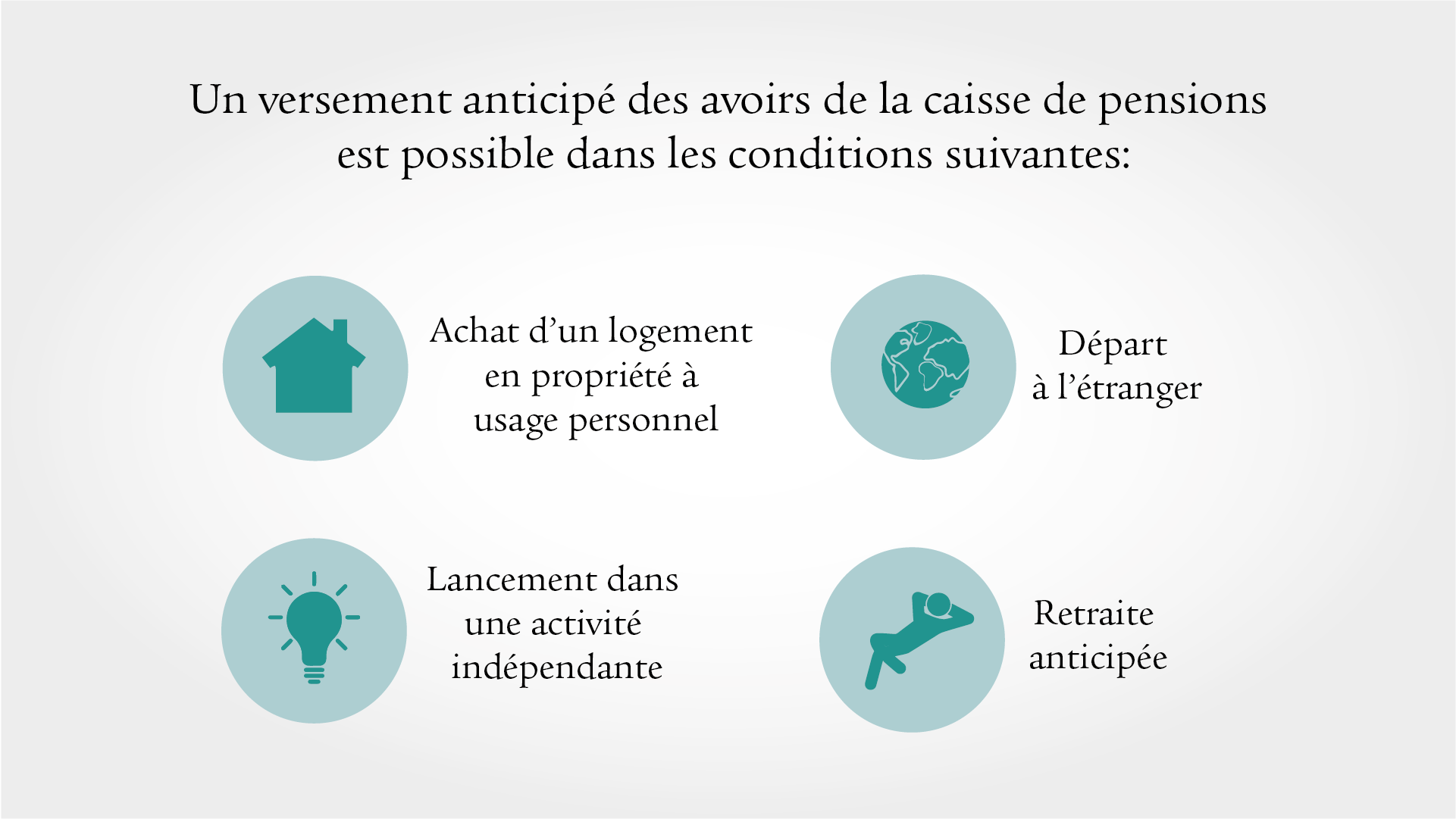

Est-il possible de demander un versement anticipé des avoirs de la caisse de pensions?

Oui, mais uniquement sous certaines conditions:

- vous achetez un logement en propriété à usage personnel;

- vous commencez une activité indépendante à titre principal;

- vous émigrez dans un pays ne faisant pas partie de l’UE/AELE. En cas d’émigration vers un pays de l’UE/AELE, vous ne disposez que de possibilités limitées, qui concernent généralement l’avoir surobligatoire;

- vous optez pour une retraite anticipée.

LPP et caisse de pensions: est-ce la même chose?

Dans le langage courant, le terme de LPP désigne la prévoyance professionnelle organisée par les caisses de pensions. En réalité, la LPP et la caisse de pensions ne sont pas des synonymes.

L’abréviation LPP signifie «loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité». Cette loi stipule les prescriptions applicables à la prévoyance professionnelle et définit les conditions cadres applicables aux caisses de pensions.

Des lacunes de prévoyance peuvent-elles apparaître dans la prévoyance professionnelle?

Oui, comme dans le premier pilier, des lacunes de prévoyance peuvent apparaître dans le deuxième pilier. Elles peuvent être dues à une activité à temps partiel, un faible salaire ou une pause professionnelle prolongée.

Vous pouvez calculer vos lacunes de prévoyance en additionnant les rentes annuelles prévues des premier et deuxième piliers et en les comparant à vos besoins annuels estimés. Apprenez-en plus ici sur la lacune de prévoyance.

Notre conseil: les lacunes dans la caisse de pensions peuvent être comblées par des versements appropriés. Vous trouverez ici toutes les informations concernant le rachat dans la caisse de pensions.

Depuis quand la LPP existe-t-elle?

La loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité est entrée en vigueur le 1er janvier 1985.

Les premières caisses de pensions ont été créées il y a plus de 100 ans, d’abord dans l’industrie des machines. Seules les personnes salariées dont l’employeur disposait d’une caisse de pensions bénéficiaient de cette couverture de prévoyance. Contrairement à aujourd’hui, l’adhésion était facultative. (Source: Office fédéral des assurances sociales)

Sur quoi portait la réforme de la LPP (LPP 21)?

Le 22 septembre 2024, le peuple suisse a rejeté le projet de réforme de la prévoyance professionnelle. Elle aurait comporté les modifications suivantes:

- Abaissement du taux de conversion minimum de 6,8% à 6%

- Abaissement du seuil d’entrée de 22 050 francs à 19 845 francs

- Passage du montant de coordination à 20% du salaire AVS

- Passage des taux de bonification de vieillesse à deux catégories au lieu de quatre auparavant: 9% pour les personnes âgées de 25 à 44 ans et 14% pour les personnes âgées de 45 à 65 ans

- Prestations transitoires pour les 15 premières classes d’âge à atteindre la retraite

Ces modifications n’entreront pas en vigueur, la réforme ayant été rejetée.

Vous avez d’autres questions en matière de prévoyance?

Prenez rendez-vous pour un entretien-conseil. Nos experts et expertes vous renseigneront volontiers, de manière personnalisée et sans engagement.