Für Hypotheken gibt es unterschiedliche Amortisationsmodelle. Wie die Amortisation funktioniert, welche Modelle es gibt und was die passende Lösung für Sie ist, erfahren Sie hier.

Amortisation der Hypothek – ein Überblick

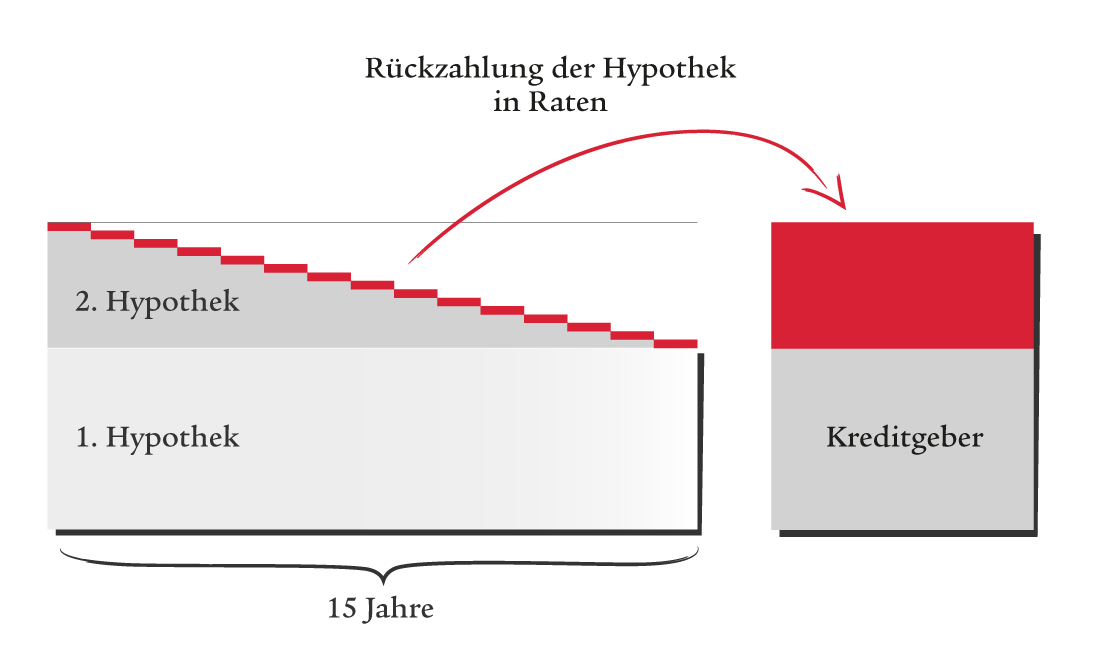

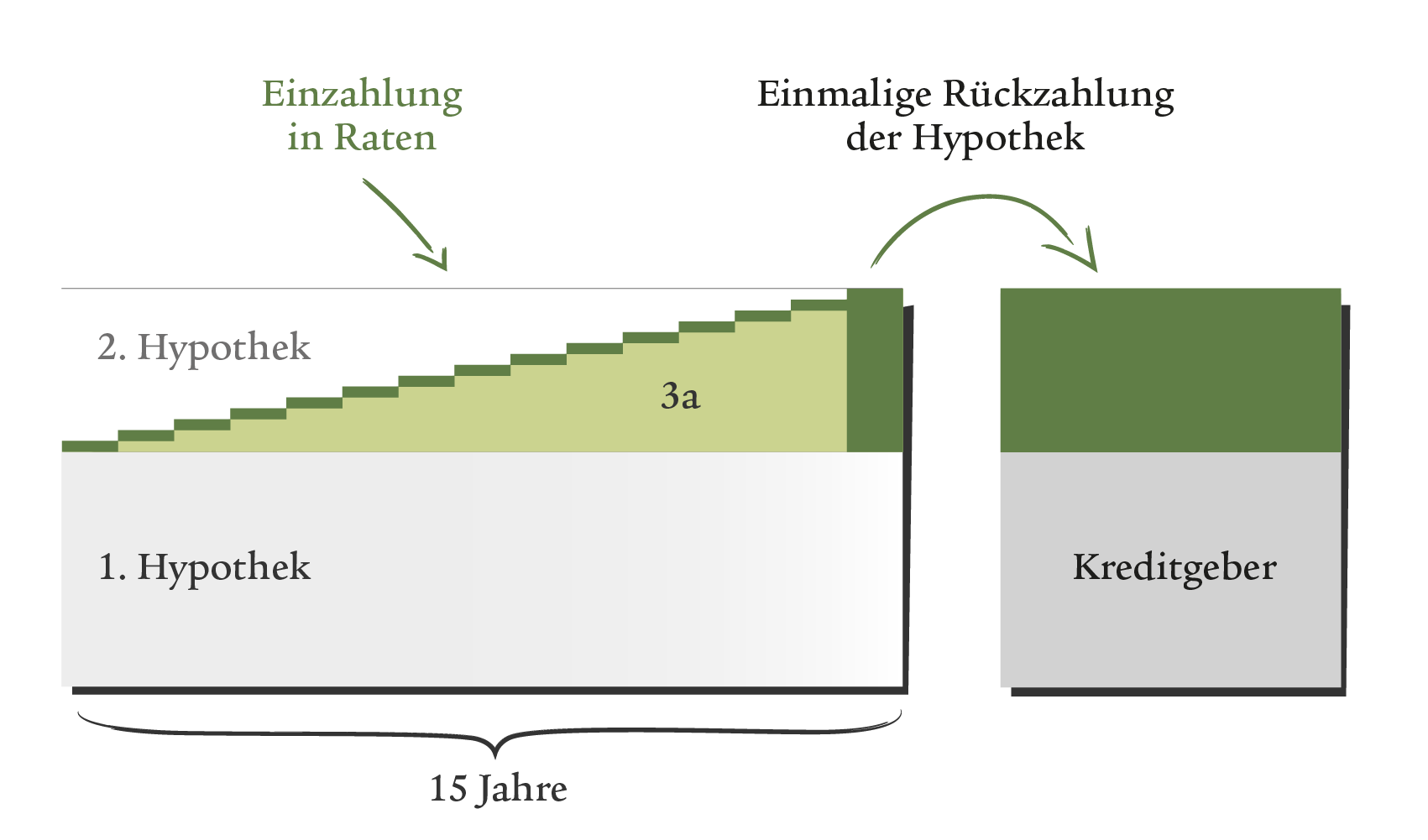

Wenn Sie Ihr Eigenheim finanzieren, teilt sich die aufgenommene Hypothek in der Regel in eine erste und eine zweite Hypothek. Die zweite Hypothek muss dabei amortisiert, also zurückgezahlt werden. Für die zweite Hypothek beträgt die Laufzeit üblicherweise 15 Jahre. Es gibt zwei Arten der Amortisation:

Direkte Amortisation

Sie zahlen die Hypothekarschuld in regelmässigen Raten ab. So verringern sich Hypothek und Zinsbelastung. Der Nachteil: Auch der Betrag, den Sie in der Steuererklärung abziehen können, wird kleiner.

Indirekte Amortisation

Sie überweisen den Amortisationsbetrag auf ein 3a-Vorsorgekonto oder investieren ihn in eine 3a-Police. Das Kapital bleibt bis zum Erreichen des Pensionsalters gebunden. Danach können Sie das Geld beziehen und die gesamte zweite Hypothek auf einmal zurückzahlen.

Ihre Vorteile:

- Der Betrag, den Sie in der Steuererklärung für Hypothekarzinsen abziehen können, bleibt immer gleich hoch.

- Die Summe, die Sie in die Säule 3a einzahlen, können Sie ebenfalls von den Steuern abziehen.

- Sie profitieren von den Renditen und Vorzugszinsen fürs 3a-Sparen.

Wie wir Sie auf dem Weg zur passenden Finanzierung unterstützen

Wir beraten Sie umfassend auf Ihrem Weg zur passenden Finanzierung und begleiten Sie von der ersten Planung bis in die eigenen vier Wände und weiter. Das hat viele Vorteile für Sie:

- Wir betrachten Ihre persönliche Situation umfassend und schneidern Ihnen ein Finanzierungskonzept nach Mass.

- Wir zeigen Ihnen dank der Hypothekenplattform SwissFEX eine Vielzahl von Angeboten verschiedener Anbieter auf. Dabei werden passende Angebote transparent und in Echtzeit miteinander verglichen.

- Wir ermöglichen Ihnen Zugang zu Hypothekarangeboten mit Vorzugskonditionen, welche Ihnen sonst nicht zur Verfügung stehen würden.

- Wir ermitteln das passende Amortisationsmodell, abgestimmt auf Ihre Bedürfnisse.