Différents modèles d’amortissement existent pour les hypothèques. Découvrez ici le principe de l’amortissement, les modèles qui existent et la solution adaptée à votre situation.

Amortissement de l’hypothèque – aperçu

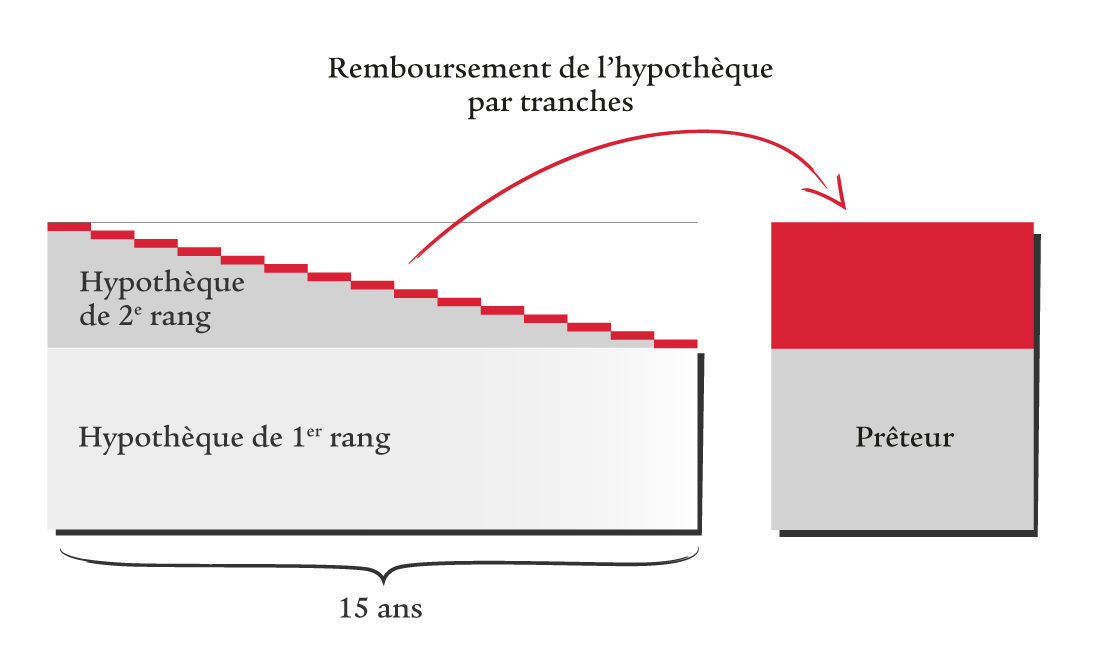

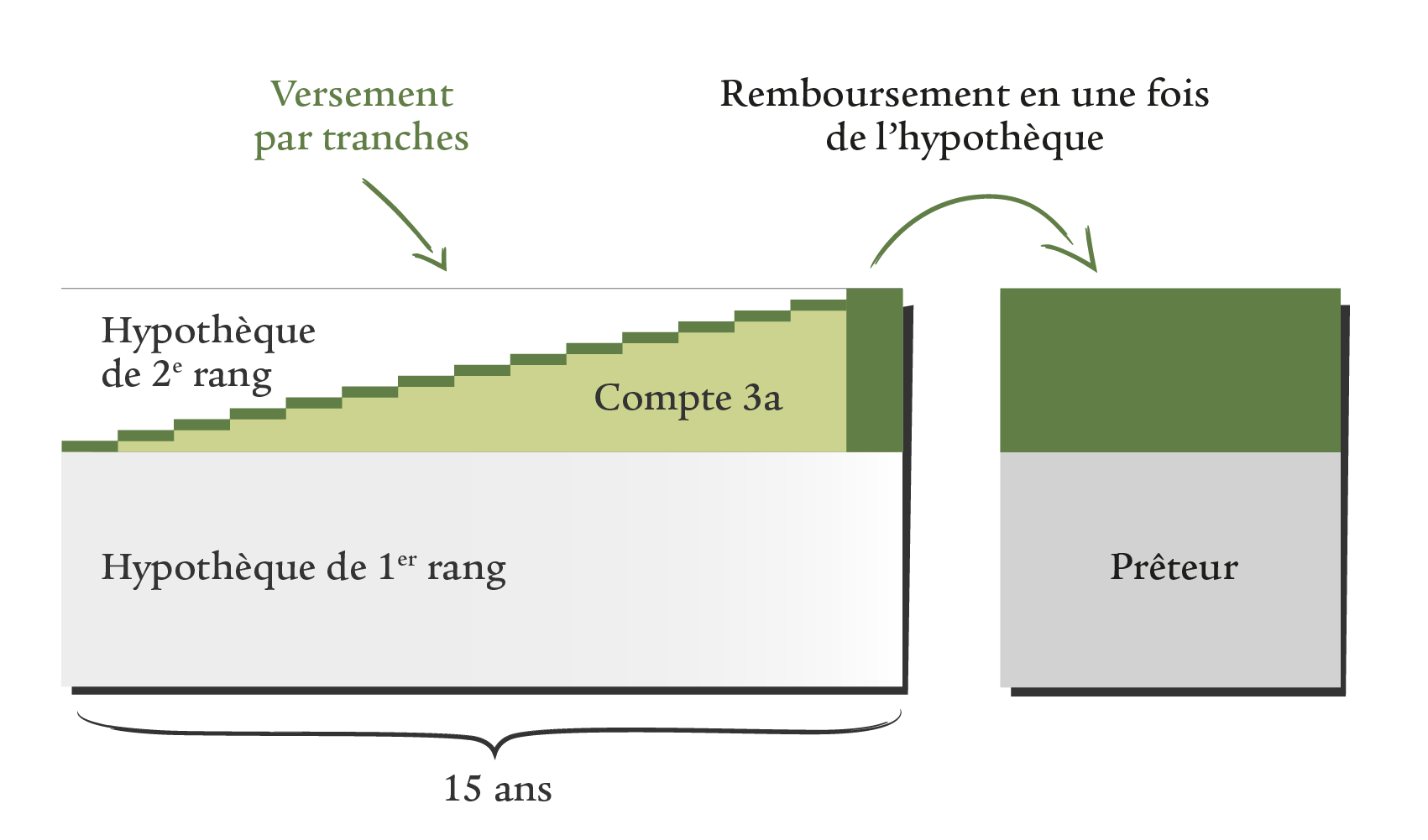

Lors du financement de votre logement en propriété, l’hypothèque souscrite se divise généralement en une hypothèque de premier et une hypothèque de deuxième rang. L’hypothèque de deuxième rang doit être amortie, c’est-à-dire remboursée. L’hypothèque de deuxième rang a généralement une durée de 15 ans. Il existe deux types d’amortissement:

Amortissement direct

Vous remboursez votre dette hypothécaire par tranches régulières. Cela réduit l’hypothèque et la charge d’intérêts. Inconvénient: le montant que vous pouvez déduire de vos impôts diminue également.

Amortissement indirect

Vous transférez le montant de l’amortissement sur un compte de prévoyance 3a ou l’investissez dans une police 3a. Le capital reste immobilisé jusqu’à l’âge de la retraite. Vous pouvez ensuite retirer ces fonds et rembourser en une fois l’intégralité de l’hypothèque de deuxième rang.

Vos avantages:

- le montant des intérêts hypothécaires que vous pouvez déduire dans la déclaration d’impôt reste toujours le même.

- Les montants versés au pilier 3a sont également déductibles des impôts.

- Vous profitez des rendements et des taux préférentiels pour l’épargne 3a.

Comment nous vous accompagnons dans la recherche d’un financement adapté.

Nous vous apportons un conseil global pour trouver un financement adapté et vous accompagnons de la première planification à l’achat de votre logement, et même au delà. Cela présente de nombreux avantages pour vous:

- Nous examinons votre situation personnelle de manière globale et élaborons un concept de financement sur mesure.

- Grâce à la plateforme hypothécaire SwissFEX, nous vous présentons une multitude d’offres de différents prestataires. Les offres adaptées sont comparées en toute transparence et en temps réel.

- Nous vous donnons accès à des offres hypothécaires à des conditions exclusives.

- Nous définissons le modèle d’amortissement adapté à vos besoins.