Per le ipoteche esistono diversi modelli di ammortamento. Qui scoprite come funziona l’ammortamento, quali sono i modelli e qual è la soluzione più adatta a voi.

Ammortamento dell’ipoteca: panoramica

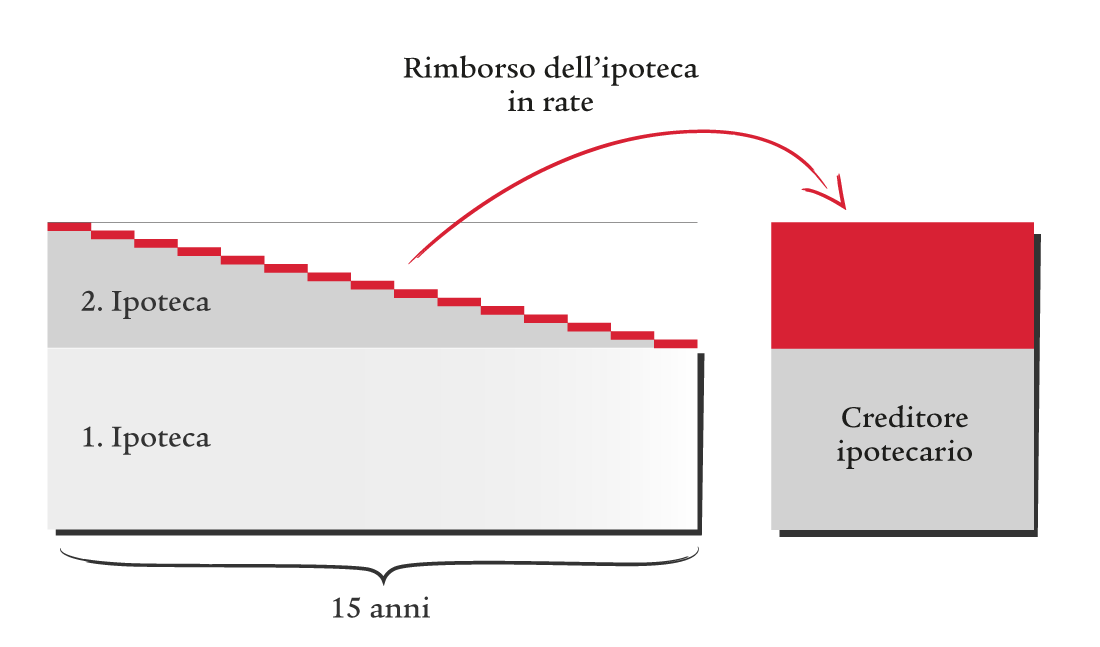

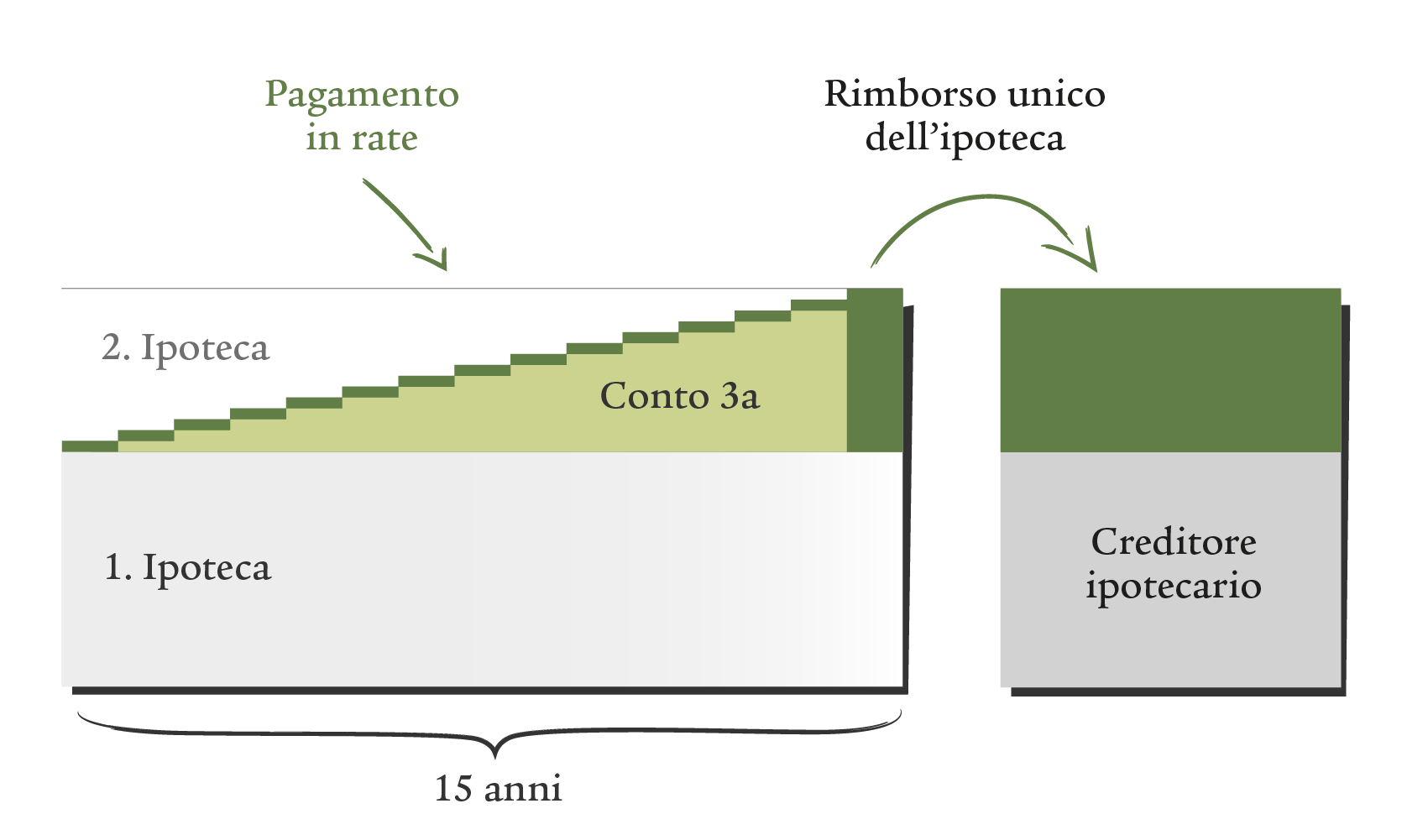

Quando si finanzia l’acquisto di una casa, di norma l’ipoteca accesa si suddivide in primo e secondo grado. La seconda ipoteca deve essere ammortata ovverosia rimborsata e per un’ipoteca di secondo grado la scadenza di solito è 15 anni. Esistono due tipi di ammortamento.

Ammortamento diretto

Il debito ipotecario viene restituito con rate regolari, che riducono capitale e quota interessi. Lo svantaggio è che scende anche l’importo deducibile dalla dichiarazione d’imposta.

Ammortamento indiretto

Le quote di ammortamento vengono versate su un conto di previdenza 3a oppure investite in una polizza 3a. Il capitale resta vincolato fino al raggiungimento dell’età di pensionamento, quando chi sottoscrive può prelevare il denaro ed estinguere l’intera ipoteca di secondo grado in soluzione unica.

I vostri vantaggi

- L’importo deducibile nella dichiarazione d’imposta per gli interessi ipotecari rimane invariato.

- Anche la somma versata nel pilastro 3a è deducibile dalle imposte.

- È possibile beneficiare dei rendimenti e dei tassi d’interesse preferenziali legati alle formule di risparmio 3a.

Come vi aiutiamo a trovare il finanziamento più adeguato

Siamo a disposizione per consigliarvi al meglio sul finanziamento più adeguato, accompagnandovi dal primo progetto fino all’ingresso nelle vostre quattro mura. E non solo. Questa modalità è vantaggiosa sotto molteplici punti di vista:

- Affrontiamo la vostra situazione nella sua totalità e ritagliamo il modello di finanziamento più adeguato alle vostre esigenze.

- Grazie alla piattaforma ipoteche SwissFEX siamo in grado di presentare un’ampia gamma di proposte da vari operatori, che possono essere confrontate fra loro in tutta trasparenza e in tempo reale.

- Vi garantiamo l’accesso a condizioni preferenziali sulle offerte ipotecarie, che altrimenti non sarebbero state disponibili.

- Individuiamo il modello di ammortamento adeguato, commisurato alle vostre esigenze.