Diagnose Parkinson, Long Covid oder ein schlimmer Unfall auf der Autobahn? Schicksalsschläge können uns alle treffen. Es sind keine einfachen Themen, dennoch sollten Sie sich dagegen absichern und vorsorgen. Wir haben die wichtigsten Infos zur Absicherung gegen Invalidität und Tod für Sie zusammengefasst.

Unvorhersehbare Unfälle oder Krankheitsdiagnosen können schlimme Folgen haben, für Sie und Ihre ganze Familie. Wer zahlt Ihre Hypothek oder Ihre Miete, wenn Sie nicht mehr arbeiten können? Und wer unterstützt Sie finanziell, wenn Sie einen Todesfall in der Familie haben?

Wir beantworten die wichtigsten Fragen rund um das Thema Invalidität und Tod und zeigen Ihnen, wie Sie sich dagegen absichern können. Damit Sie auch im Schicksalsfall Ihr Leben noch möglichst selbstbestimmt leben können.

Invalidität

Invalidität bedeutet, dass eine Person längere Zeit (mehr als ein Jahr) erwerbsunfähig ist, also nicht ihrer Arbeit nachgehen kann. Die Erwerbsunfähigkeit folgt auf einen körperlichen, psychischen oder geistigen Gesundheitsschaden. Dieser kann durch Unfall oder Krankheit verursacht worden sein oder von Geburt an bestehen.

Was ist der Unterschied zwischen arbeitsunfähig und erwerbsunfähig?

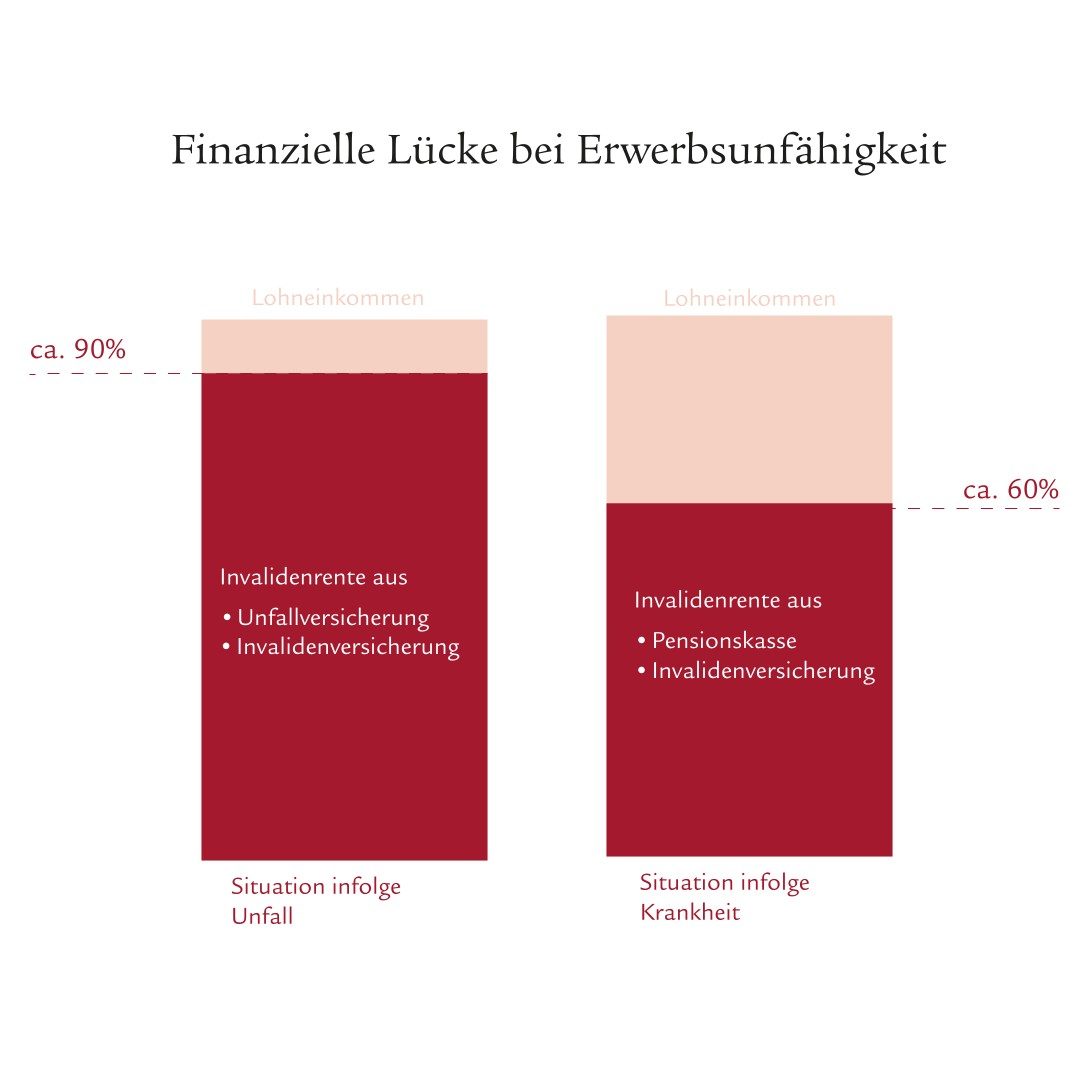

Wenn eine Person ihrer vertraglichen Arbeit nicht mehr oder nur noch teilweise nachgehen kann, dann ist sie arbeitsunfähig bzw. berufsunfähig. Das bedeutet aber nicht zwangsläufig, dass die Person auch erwerbsunfähig bzw. invalid ist. Invalidität besteht dann, wenn eine Person gar keinen Beruf mehr ausüben kann, unabhängig von der erlernten bisherigen Tätigkeit. Wenn Sie wegen eines Unfalls invalid werden, sind Sie als Erwerbstätige oder Erwerbstätiger über Ihren Arbeitgeber finanziell abgesichert. Ist eine Krankheit die Ursache, sieht der Fall anders aus. Dann entsteht mit dem Wegfall Ihres Erwerbseinkommens infolge einer schweren Krankheit eine Einkommenslücke.

Unfall

Bei einer Invalidität durch einen Unfall zahlen AHV/IV und die Unfallversicherung Ihren Einkommensausfall. In der Regel sind dies 90 Prozent Ihres bisherigen Gehalts.

Krankheit

Bei einer Invalidität durch Krankheit zahlt Ihre Pensionskasse Ihre Rente. Als Faustregel gilt, dass die Renten der Invalidenversicherung und der Pensionskasse knapp 60 Prozent des letzten Einkommens abdecken. So entsteht eine Einkommenslücke in Höhe von ca. 40 Prozent.

Erwerbsunfähigkeitsversicherung bzw. Invaliditätsversicherung

Eine Einkommenslücke, welche infolge einer unfall- oder einer krankheitsbedingten Invalidität entsteht, kann mit einer Erwerbsunfähigkeitsversicherung abgesichert werden. Diese zahlt Ihnen nach Ablauf einer Wartefrist eine Rente aus, wenn Sie nicht mehr arbeiten können. Abgestimmt auf Ihre persönliche Situation wählen Sie zwischen einer konstanten und einer ansteigenden Rente. Die Höhe der Rentenzahlung richtet sich nach dem Grad der Erwerbsunfähigkeit und der versicherten Leistung.

Selbstständige

Wenn Sie selbstständig sind und keiner Pensionskasse angehören, haben Sie lediglich Anspruch auf die Invalidenrente der ersten Säule (max. CHF 29 400). Das Gleiche gilt, wenn Sie keine Unfallversicherung abgeschlossen haben. Daher ist besonders für Selbstständige wichtig, sich zusätzlich abzusichern. Eine Erwerbsunfähigkeitsversicherung garantiert eine regelmässige Rente.

Todesfall

Ein Todesfall ist für eine Familie schon schwer genug. Und dann kommen noch finanzielle Folgen dazu. Die Renten aus der ersten und der zweiten Säule reichen oft nicht aus, um die Kosten für den Lebensunterhalt und die laufenden Fixkosten zu decken.

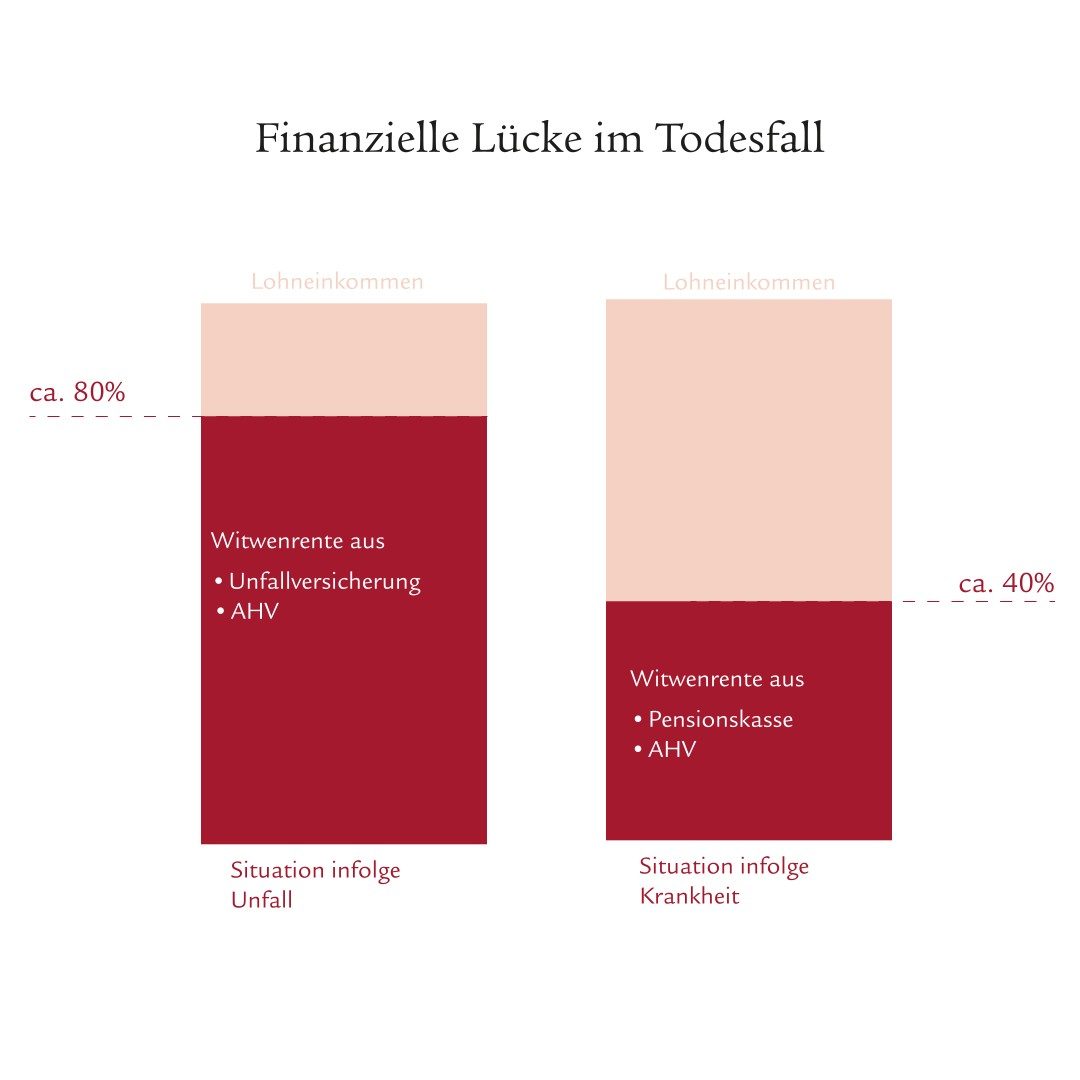

Unfall

AHV und die Unfallversicherung decken bei einem Todesfall, der durch einen Unfall verursacht worden ist, ca. 80 Prozent des ausfallenden Lohneinkommens.

Krankheit

Bei einem krankheitsbedingten Tod sind nur etwa 40 Prozent des Lohneinkommens abgedeckt. Entsprechend bildet sich hier eine noch grössere Einkommenslücke.

Todesfallversicherung

Mit einer Todesfallversicherung können Sie Hinterbliebene oder andere von Ihnen unterstützte Personen finanziell absichern. Im Todesfall zahlt die Versicherung den Begünstigten eine vorab definierte, monatliche Rente oder ein Todesfallkapital aus. Dabei kann individuell bestimmt werden, ob die Höhe des Todesfallkapitals konstant oder fallend ausgezahlt wird.

Konkubinatspaare

Bei nicht verheirateten Paaren sieht es anders aus. Hier haben die Hinterbliebenen in der Regel keinen Rentenanspruch und sind auf eine ergänzende Vorsorge angewiesen. Wenn zum Beispiel bei einem im Konkubinat lebenden Paar mit Kindern einer der Partner stirbt, werden dem zurückbleibenden Partner keine Leistungen ausgezahlt.

Jetzt beraten lassen

Wir helfen Ihnen dabei, die für Sie richtige Lösung zu finden.