Diagnostic de la maladie de Parkinson, du Covid long ou grave accident de la route: personne n’est à l’abri d’un coup du sort. Ces thèmes ne sont pas faciles à aborder, mais il est important de se protéger contre ces risques et de prendre les devants. Nous avons rassemblé pour vous les principales informations concernant la couverture en cas d’invalidité et de décès.

Les accidents ou les diagnostics de maladie sont imprévisibles et peuvent avoir des conséquences graves pour vous et toute votre famille. Qui paiera votre hypothèque ou votre loyer si vous ne pouvez plus travailler?

Qui vous soutient financièrement si un membre de votre famille vient à décéder? Nous répondons aux questions les plus importantes en matière d’invalidité et de décès et vous montrons comment vous protéger contre ces risques. Afin que vous puissiez vivre en toute liberté de choix, même en cas de coup dur.

Invalidité

Une personne est considérée comme invalide lorsqu’elle est en incapacité de gain pendant une longue période (plus d’un an) et qu’elle n’est donc pas en mesure d’exercer son activité professionnelle. L’incapacité de gain fait suite à une atteinte à la santé physique, psychique ou mentale. Celle-ci peut être due à un accident ou à une maladie ou exister dès la naissance.

Quelle est la différence entre l’incapacité de gain et l’incapacité de travail?

Si une personne n’est plus en mesure d’accomplir son travail contractuel, elle est en incapacité de travail ou en invalidité professionnelle. Mais cela ne signifie pas forcément que la personne est en incapacité de gain ou invalide. Il y a invalidité lorsqu’une personne n’est plus en mesure d’exercer aucune profession, indépendamment de l’activité exercée à l’issue de sa formation. Si vous devenez invalide à la suite d’un accident, votre employeur vous couvre financièrement si vous exercez une activité lucrative. Si la cause de l’invalidité est une maladie, la situation est différente. La perte de revenu provenant d’une activité lucrative à la suite d’une grave maladie entraîne une lacune de revenu

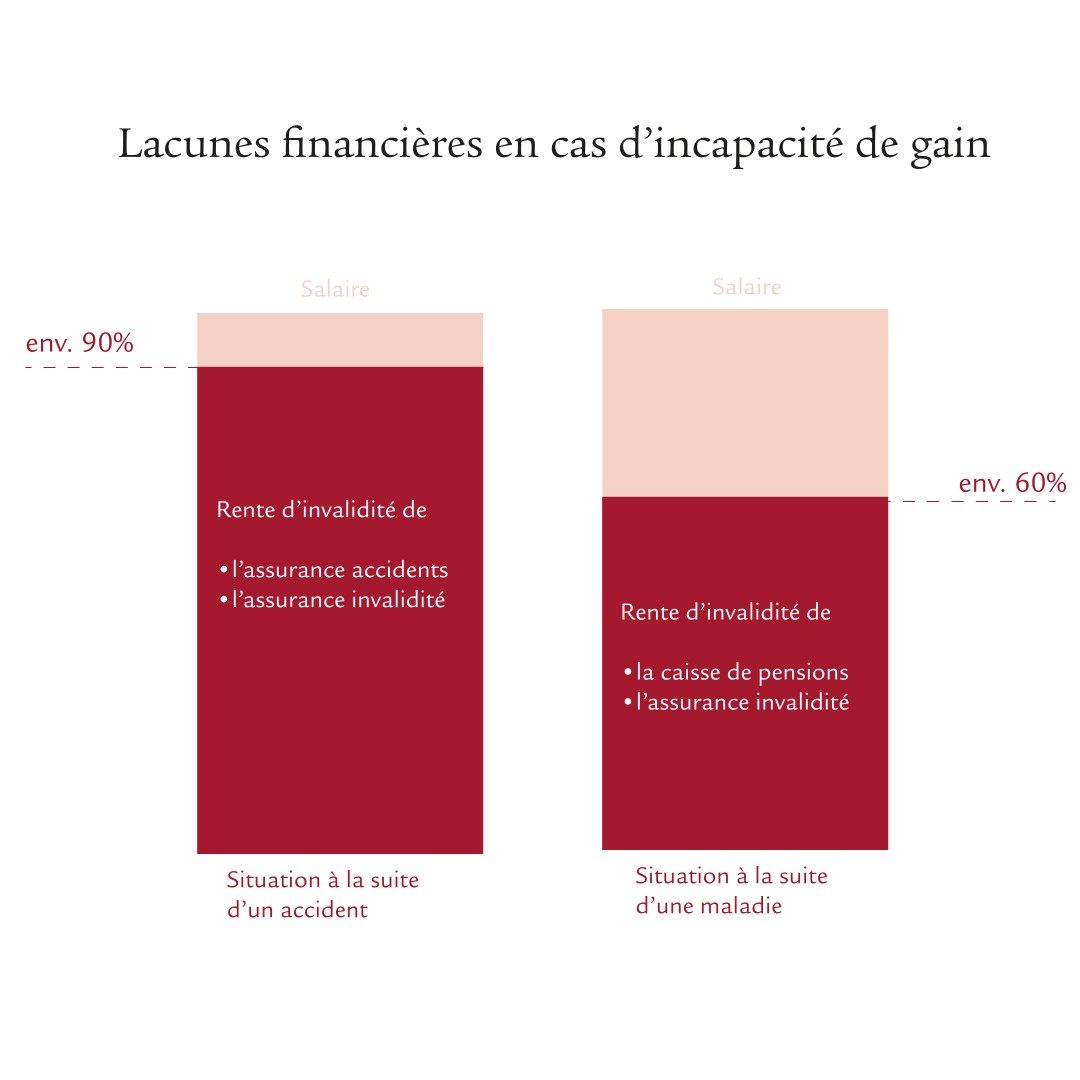

Accident

En cas d’invalidité à la suite d’un accident, l’AVS/AI et l’assurance accidents compensent votre perte de revenu. En règle générale, 90% de votre salaire actuel sont couverts.

Maladie

En cas d’invalidité à la suite d’une maladie, votre caisse de pensions verse votre rente. En règle générale, les rentes de l’assurance invalidité et de la caisse de pensions couvrent près de 60% du dernier revenu. Il en résulte une lacune de revenu d’environ 40%.

Assurance pour incapacité de gain ou assurance invalidité

Une lacune de revenu due à une invalidité à la suite d’un accident ou d’une maladie peut être couverte par une assurance pour incapacité de gain. A l’expiration d’un délai d’attente, celle-ci vous verse une rente si vous ne pouvez plus travailler. En fonction de votre situation personnelle, vous pouvez choisir entre une rente constante ou croissante. Le montant de la rente dépend du degré d’incapacité de gain et des prestations assurées.

Personnes indépendantes

Si vous exercez une activité indépendante et n’avez aucune affiliation à une caisse de pensions, vous avez uniquement droit à la rente d’invalidité du premier pilier (max. 29 400 francs). Il en va de même si vous n’avez pas conclu d’assurance accidents. Il est donc très important pour les personnes indépendantes de disposer d’une couverture supplémentaire. Une assurance pour incapacité de gain vous garantit une rente régulière.

Cas de décès

Un décès est une épreuve difficile pour une famille. A cela s’ajoutent ensuite les conséquences financières. Les rentes du 1er et du 2e pilier ne suffisent souvent pas à subvenir aux besoins et à couvrir les frais fixes actuels.

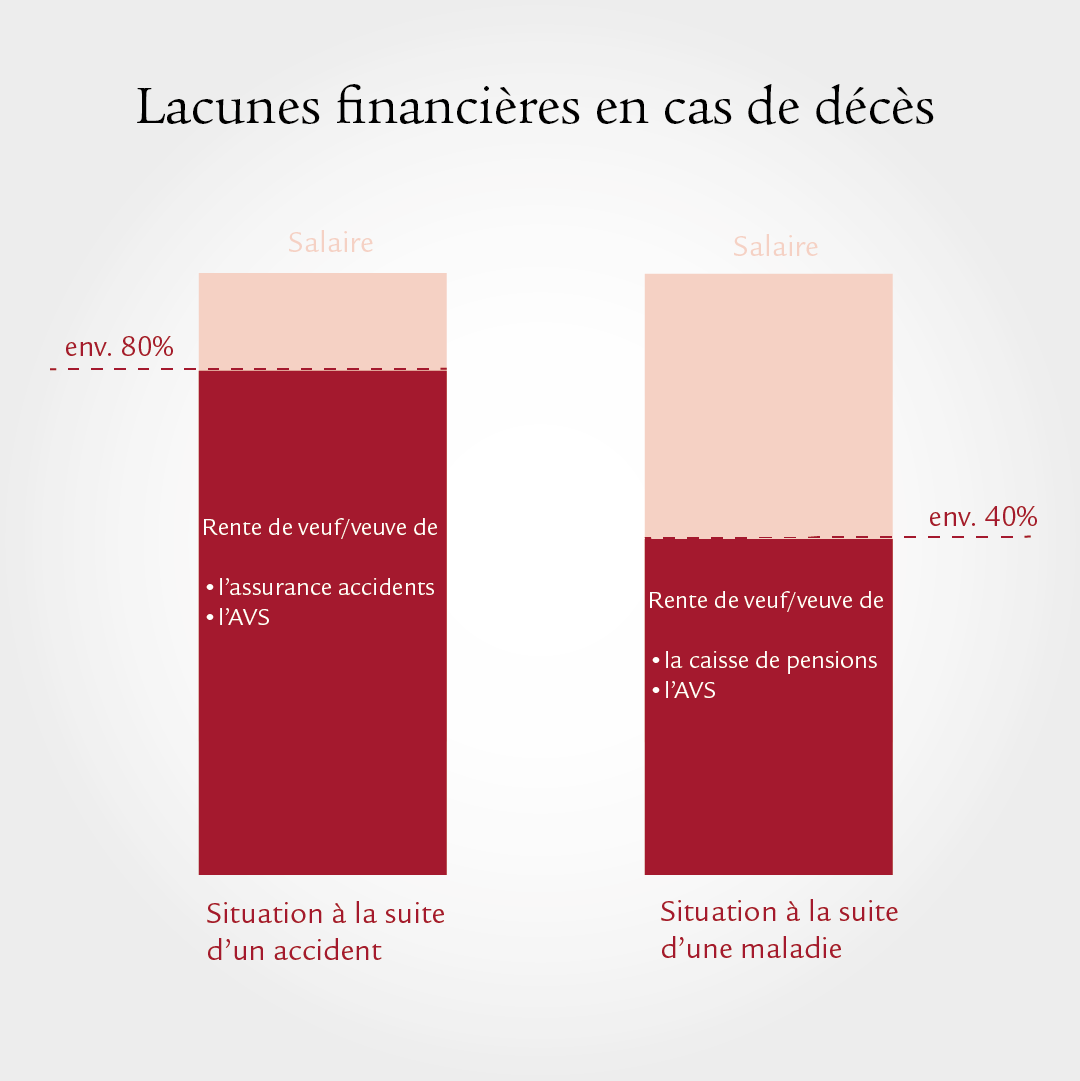

Accident

En cas de décès à la suite d’un accident, l’AVS et l’assurance accidents couvrent environ 80% de la perte de salaire.

Maladie

Si le décès est dû à une maladie, seuls 40% du salaire sont couverts. Il en résulte une lacune de revenu encore plus importante.

Assurance décès

Avec une assurance décès, vous pouvez mettre à l’abri votre famille ou toute autre personne aux besoins de laquelle vous subvenez. En cas de décès, l’assurance verse aux bénéficiaires une rente mensuelle prédéfinie ou un capital décès. Il est possible de déterminer de façon individuelle si le montant du capital décès est versé de manière constante ou décroissante.

Couples en concubinage

La situation est différente pour les couples non mariés. Dans ce cas, les survivants n’ont en général pas droit à une rente et dépendent donc d’une prévoyance complémentaire. Si, par exemple, l’une des personnes vivant en concubinage avec enfants décède, aucune prestation n’est versée au survivant.

Bénéficier maintenant d’un conseil

Nous vous aidons à trouver la meilleure solution pour vous.