Parkinson, Long Covid o grave incidente in autostrada? Il destino può colpire in qualsiasi momento. È un argomento non facile da affrontare, tuttavia dovreste tutelarvi al riguardo e pensare alla previdenza. Abbiamo riassunto per voi le principali informazioni sulla copertura in caso di invalidità e decesso.

Infortuni o diagnosi di malattie imprevedibili possono avere conseguenze gravi per voi e tutta la vostra famiglia. Chi paga la vostra ipoteca o l’affitto se non siete più in grado di lavorare? E chi vi sostiene finanziariamente in caso di decesso in famiglia?

Rispondiamo alle principali domande sul tema invalidità e decesso e vi mostriamo come tutelarvi al riguardo. Affinché, in caso di avversità, possiate vivere la vostra vita il più possibile in piena libertà di scelta.

Invalidità

Per invalidità s’intende l’incapacità di guadagno per un periodo prolungato (oltre un anno), ossia l’impossibilità di svolgere il proprio lavoro. L’incapacità di guadagno si verifica in seguito a un danno alla salute fisico, psichico o mentale che può essere dovuto a un infortunio, a una malattia oppure sussistere dalla nascita.

Qual è la differenza tra incapacità lavorativa e incapacità di guadagno?

Se una persona non è più in grado di svolgere il proprio lavoro contrattuale o lo può fare solo in parte, allora è inabile al lavoro. Ciò, tuttavia, non significa necessariamente che la persona sia anche incapace al guadagno o invalida. L’invalidità sussiste quando una persona non è più in grado di esercitare alcuna professione, a prescindere dalla precedente occupazione appresa. Se diventate invalidi in seguito a un infortunio, come persone esercitanti un’attività lucrativa siete tutelati finanziariamente tramite il vostro datore di lavoro. Se la causa è una malattia, il caso è diverso. Infatti, con il venir meno del vostro reddito proveniente da un’attività lucrativa, in seguito a grave malattia subentra una lacuna reddituale.

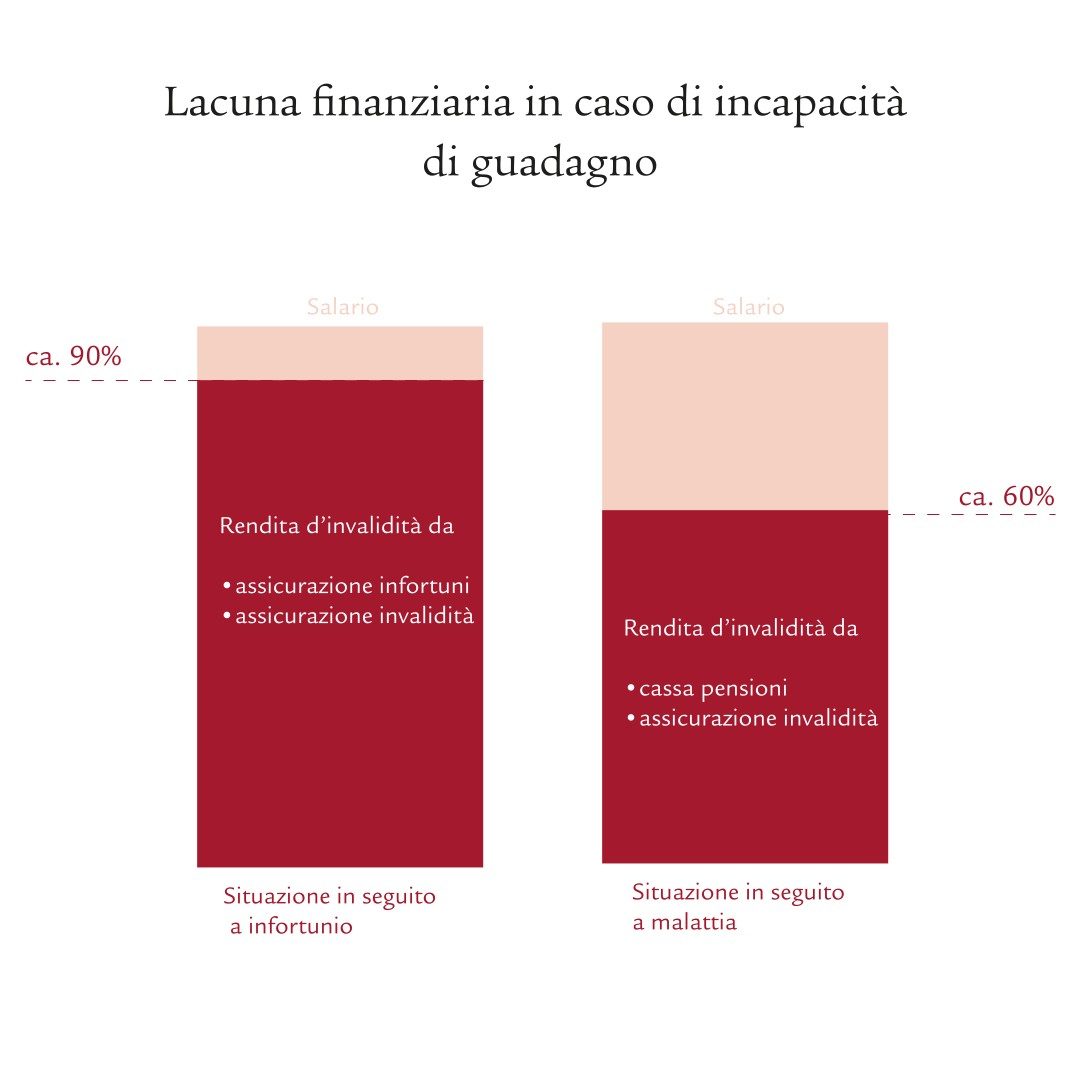

Infortunio

In caso di invalidità a seguito di un infortunio, l’AVS / AI e l’assicurazione contro gli infortuni pagano la perdita di reddito. Di regola, si tratta del 90% del vostro salario precedente.

Malattia

In caso d’invalidità in seguito a malattia, la vostra cassa pensioni versa la vostra rendita. La regola indicativa è che le rendite dell’assicurazione per l’invalidità e della cassa pensioni coprono circa il 60% dell’ultimo reddito. Si genera così una lacuna reddituale del 40% circa.

Assicurazione in caso d’incapacità di guadagno o assicurazione per l’invalidità

Le lacune reddituali che si creano a seguito di un’invalidità dovuta a infortunio o malattia possono essere coperte con un’assicurazione in caso d’incapacità di guadagno. Trascorso un periodo d’attesa, quest’ultima vi versa una rendita, se non siete più in grado di lavorare. In base alla vostra situazione personale potete scegliere tra una rendita costante e una crescente. L’ammontare della prestazione dipende dal grado d'incapacità di guadagno e dalla prestazione assicurata.

Indipendenti

Se siete indipendenti e non siete affiliati a una cassa pensioni, avete diritto solo alla rendita d’invalidità del primo pilastro (max. 29 400 franchi). Lo stesso vale se non avete stipulato un’assicurazione contro gli infortuni. Per questo motivo è particolarmente importante per gli indipendenti assicurarsi a titolo supplementare. L’assicurazione in caso d’incapacità di guadagno garantisce una rendita regolare.

Caso di decesso

Un caso di decesso è già abbastanza difficile per una famiglia. E poi ci sono le conseguenze finanziarie. Le rendite dal primo e dal secondo pilastro spesso non sono sufficienti per coprire i costi per il sostentamento e i costi fissi ricorrenti.

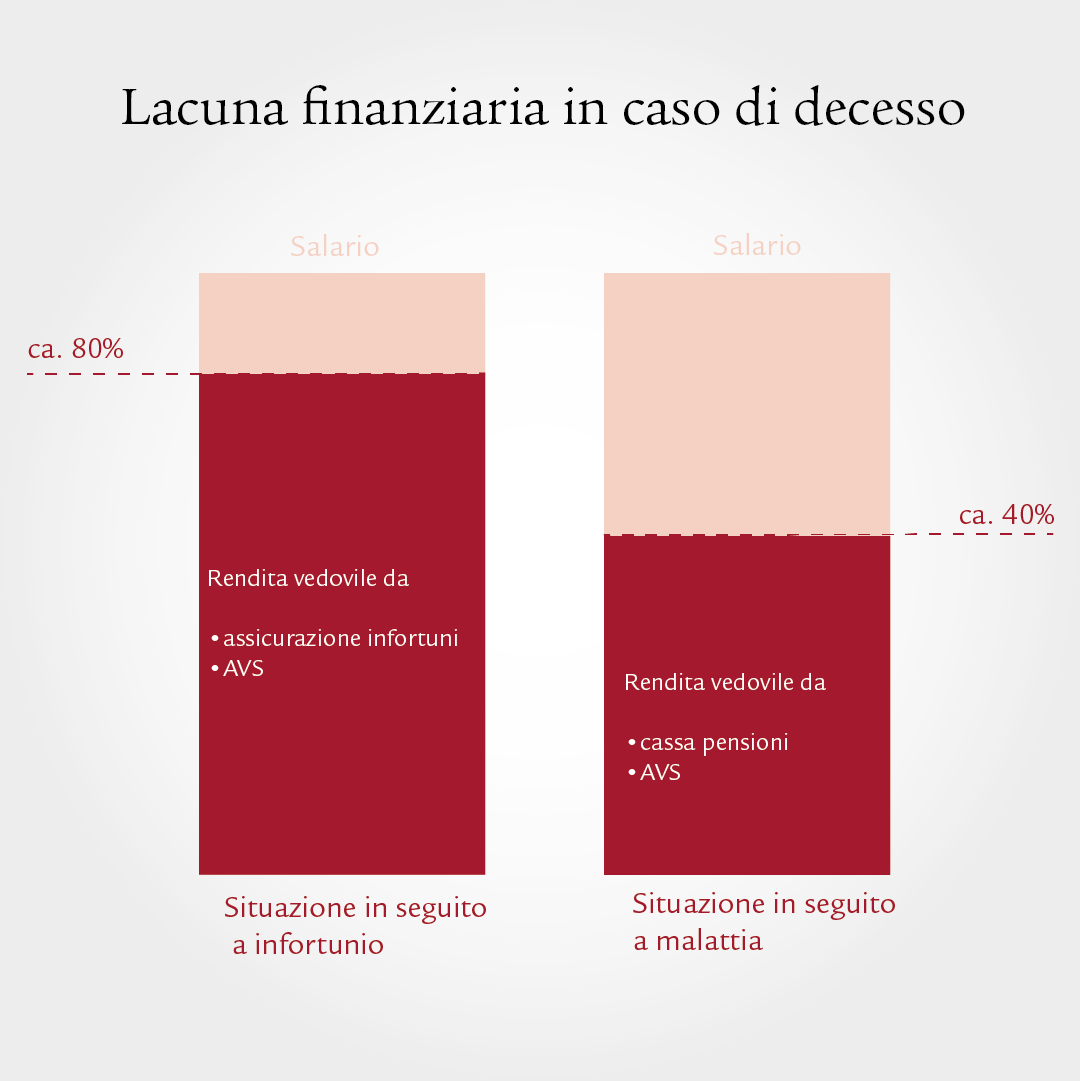

Infortunio

In caso di decesso per infortunio, l’AVS e l’assicurazione contro gli infortuni coprono circa l’80% della perdita di salario.

Malattia

Per quanto riguarda il caso di decesso per malattia viene coperto solo circa il 40% del salario. Pertanto, in questo caso si forma una lacuna reddituale ancora maggiore.

Assicurazione in caso di decesso

Grazie a un’assicurazione in caso di decesso, potete tutelare finanziariamente i superstiti o altre persone a cui provvedete. In caso di decesso, l’assicurazione versa alle beneficiarie e ai beneficiari una rendita mensile predefinita o un capitale di decesso. Pertanto, è possibile stabilire individualmente se l’ammontare del capitale di decesso viene versato in modo costante o decrescente.

Coppie conviventi

Per le coppie non sposate la situazione è diversa. In questo caso i superstiti non hanno di norma alcun diritto alla rendita e dipendono da una previdenza complementare. Se, p.es., nel caso di una coppia convivente con figli uno dei partner decede, il partner superstite non ha diritto a prestazioni.

Richieda subito una consulenza

La aiutiamo a trovare la soluzione giusta per lei.