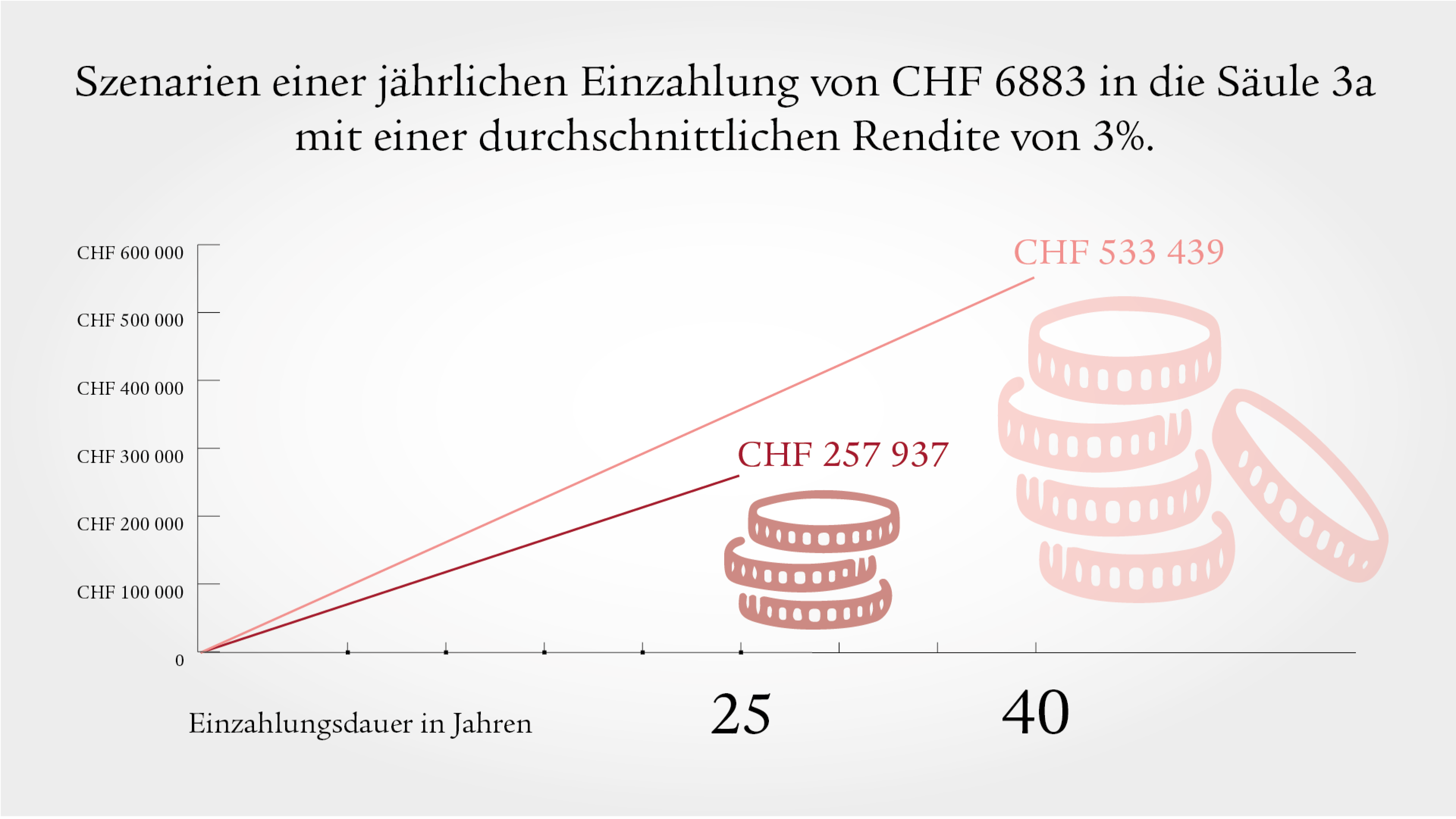

Wer jährlich einen Betrag in die dritte Säule einzahlt, kann diesen nicht nur von den Steuern abziehen und sparen, sondern erwirtschaftet damit auch Gewinn. Dieser Gewinn – die sogenannte Rendite – sammelt sich auf der Säule 3a und wächst dank des Zinseszinseffekts jedes Jahr exponentiell an. Deshalb gilt: Je früher Sie in die Säule 3a einzahlen, umso mehr Geld steht Ihnen zur Verfügung.

Logisch, dass sich mit jedem zusätzlichen Jahr mehr Geld in der Säule 3a ansammelt. Was vielen jedoch nicht bewusst ist, dass nebst dem einbezahlten Betrag auch der Gewinn darauf über die Jahre einen signifikanten Unterschied macht. Die Rendite erhalten Sie jedes Jahr auf den Gesamtbetrag in der Säule 3a gutgeschrieben. Da der Gesamtbetrag laufend zunimmt, erhöht sich der Gewinn exponentiell.

Säule 3a mit 25 vs. 40 Jahren

Vergleich bei Beginn der Einzahlung mit 25 Jahren vs. 40 Jahren

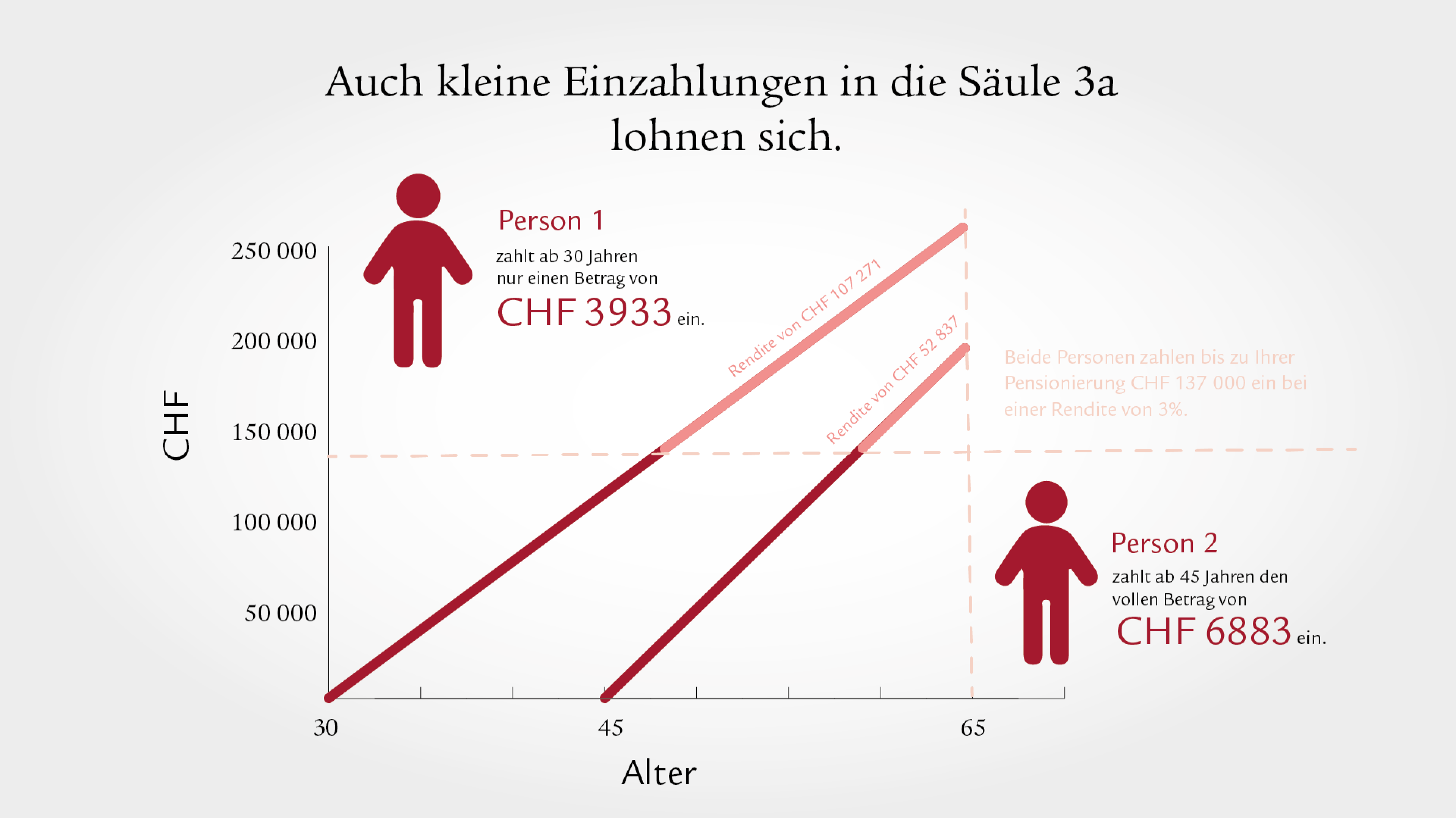

Besser früh kleine Beträge als spät den Maximalbetrag

Früh mit der Säule 3a zu beginnen, lohnt sich auch, wenn man nicht den Maximalbetrag einzahlen kann. Die Rendite sorgt dafür, dass Sie mit 65 Jahren ein höheres Vermögen haben als eine Person, die in der Summe gleich viel eingezahlt hat, aber später mit den Zahlungen beginnt. Die folgende Rechnung veranschaulicht dies deutlich:

- Anna zahlt 35 Jahre lang 3933 Franken in die Säule 3a ein und erzielt bei einer 3%-Rendite ein Endvermögen von 244 931 Franken*. Insgesamt hat Anna ohne Rendite 137 660 Franken eingezahlt.

- Christina zahlt 20 Jahre den Vollbetrag von 6883 Franken ein und kommt mit einer 3%-Rendite auf CHF 190 497*. Christina erzielt im Vergleich zu Anna knapp 55 000 Franken weniger, obwohl beide mit CHF 137 660 insgesamt gleich viel eingezahlt haben.

* Die Einzahlungen wurden bereits Anfang Jahr getätigt.

Auch kleine Einzahlungen in die Säule 3a lohnen sich.

Die häufigsten Fragen zur Säule 3a

Was ist die Säule 3a?

Die Säule 3a sichert Ihre private Vorsorge. Sie ist freiwillig und ergänzt die erste Säule (staatliche Vorsorge, AHV/IV) und die zweite Säule (berufliche Vorsorge, Pensionskasse). Sie dient dazu, Ihren gewohnten Lebensstandard aufrechtzuerhalten, wenn Sie pensioniert werden.

Ist eine private Vorsorge mit der Säule 3a wirklich nötig?

Um im Alter selbstbestimmt leben zu können, ist eine private Vorsorge sehr empfehlenswert. Laut der Bundesverfassung können Sie damit rechnen, dass Sie ohne private Vorsorge etwa 60% Ihres Einkommens vor der Pension erhalten.

Dies hängt von Faktoren wie Ihrem Einkommen oder Ihren Beitragslücken ab. Die 60% sind das Leistungsziel für tiefe und mittlere Einkommen. Je höher Ihr Einkommen war, umso grösser wird die Lücke ausfallen. Genau diese Vorsorgelücken können Sie mit einer Säule-3a-Vorsorgelösung schliessen.

Welche Vorteile bietet die Säule 3a?

Mit der Säule 3a sichern Sie sich nicht nur Ihre selbstbestimmte Zukunft, sondern Sie können auch eventuelle Einkommenslücken schliessen.

Weitere Vorteile:

- Steuern sparen: Die Einzahlungen können Sie vom steuerbaren Einkommen abziehen. Berechnen Sie mit dem Steuersparrechner, wie viel Sie sparen können.

- Träume verwirklichen: Ein Vorbezug aus der Säule 3a ist unter anderem möglich, wenn Sie ein Eigenheim kaufen, sich selbstständig machen oder auswandern.

- Frühpensionierung: Bereits fünf Jahre vor Erreichen des AHV-Alters können Sie auf Gelder in der Säule 3a zugreifen.

Säule 3a bei der Bank oder der Versicherung: Was ist der Unterschied?

Möchten Sie lediglich Steuern sparen, eignet sich die Säule 3a bei einer Bank.

Der Abschluss bei einer Versicherung bietet Ihnen zusätzliche Sicherheit und zusätzliche Möglichkeiten. Sollten Sie plötzlich erwerbsunfähig werden, bezahlt die Versicherung die Sparbeträge weiterhin für Sie ein, damit Sie Ihr Sparziel erreichen. Auch können Sie sich gegen Invalidität und Todesfall absichern. Erfahren Sie mehr über die unterschiedlichen Säule-3a-Lösungen.

Warum sollte ich mehrere Säule-3a-Konten abschliessen?

Es ist sehr sinnvoll, mehrere Säule-3a-Konten zu haben. So können Sie sich Ihr Guthaben in verschiedenen Steuerjahren auszahlen lassen und umgehen eine hohe progressive Besteuerung. Denn es gilt: Je mehr Kapital Sie im gleichen Jahr beziehen, desto höher der Steuersatz. Prüfen Sie bei Ihrem Kanton, wie viele Säule-3a-Konten Sie haben dürfen, einzelne kantonale Steuerverwaltungen begrenzen die Anzahl der Konten.

Wie hoch ist der Säule-3a-Maximalbetrag 2022?

2022 beträgt der Maximalbetrag für Personen mit Pensionskasse 6883 Franken. Für Personen ohne Pensionskassen, z. B. selbstständig Erwerbende, liegt er bei 34 416 Franken oder max. 20% des Einkommens.

Säule 3a jetzt abschliessen

Lassen Sie sich kostenlos und unverbindlich zur Säule 3a beraten.

Bilder: Unsplash, Priscilla Du Preez