Chi versa annualmente un importo nel terzo pilastro, oltre a poterlo dedurre dalle imposte e risparmiare, realizza anche un utile. Questo utile – il cosiddetto rendimento – si accumula nel pilastro 3a e, grazie all’effetto degli interessi composti, aumenta ogni anno in modo esponenziale. Ecco perché prima si comincia a versare nel pilastro 3a, maggiore sarà l’importo a disposizione.

Logicamente, più passano gli anni, più il denaro accumulato nel pilastro 3a cresce. Molti però non sanno che, oltre alla somma degli importi versati, negli anni anche l’utile conseguito può fare la differenza. Il rendimento viene accreditato ogni anno all’importo complessivo del pilastro 3a. Dato che la somma aumenta costantemente, anche l’utile aumenta in modo esponenziale.

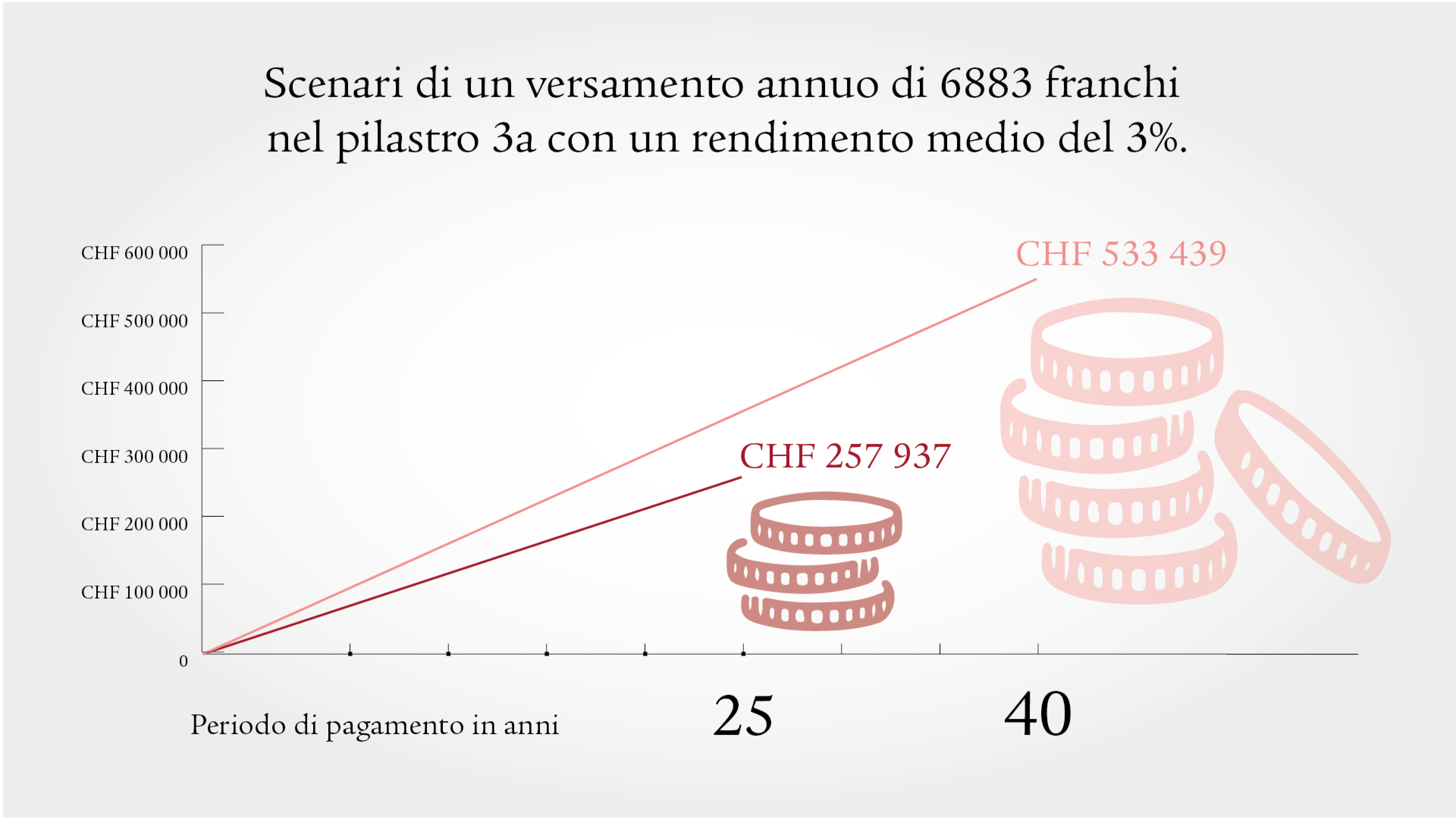

Raffronto: apertura pilastro 3a a 25 anni vs. 40 anni

Raffronto tra inizio del versamento a 25 anni e a 40 anni

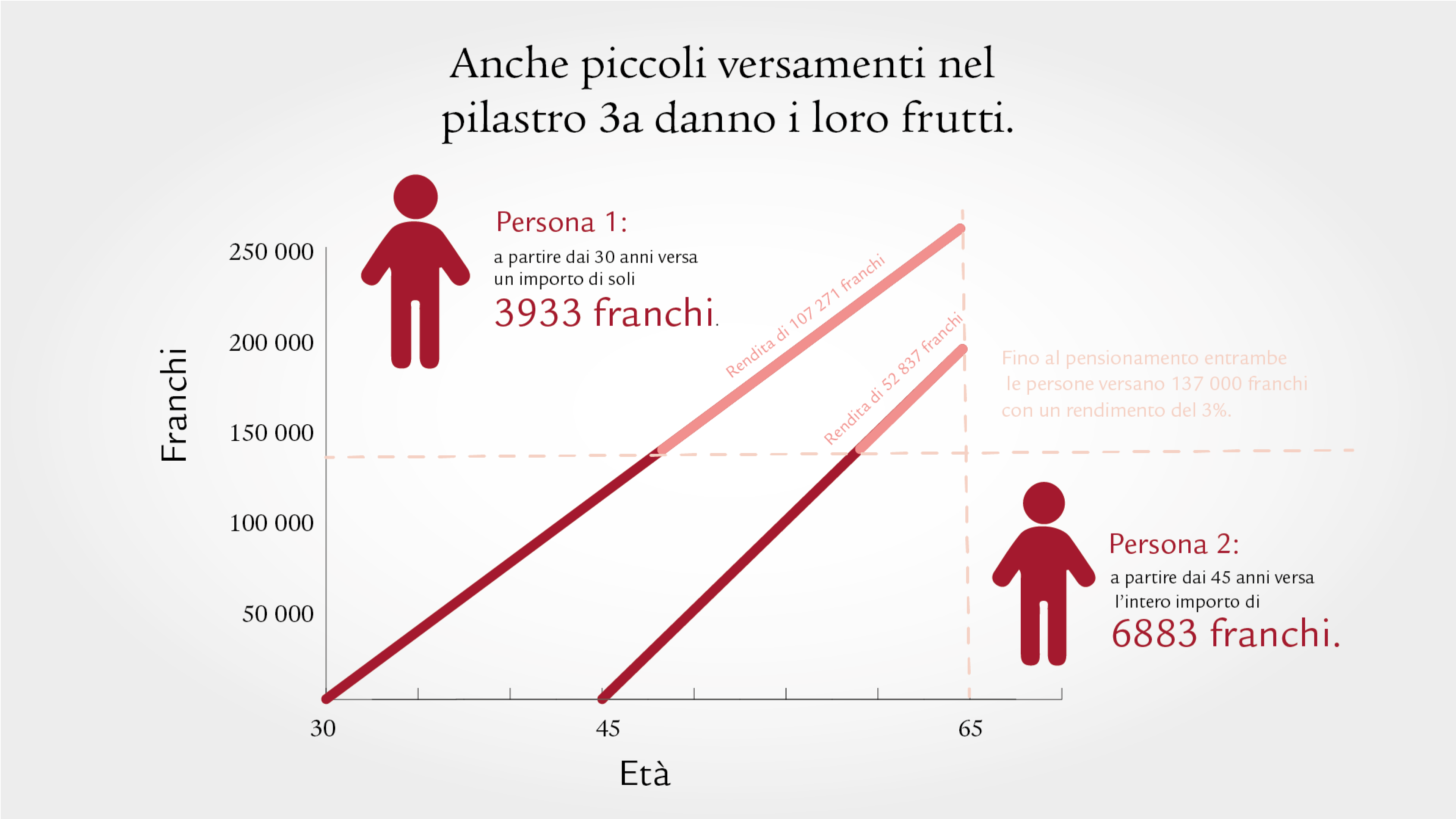

È meglio iniziare a versare piccoli importi presto che iniziare a versare l’importo massimo tardi

Vale la pena iniziare presto con il pilastro 3a anche se non si riesce a versare l’importo massimo. Il rendimento garantisce che a 65 anni possiate disporre di un patrimonio più elevato rispetto a una persona che ha versato complessivamente lo stesso importo ma che ha iniziato a pagare più tardi. Il seguente calcolo lo illustra chiaramente.

- La persona 1 versa 3 933 franchi nel pilastro 3a per 35 anni e, con un rendimento del 3%, realizza un patrimonio finale di 244 931 franchi*. La persona ha versato complessivamente (senza rendimento) CHF 137 660.

- La persona 2 versa l’importo massimo di 6 883 franchi per 20 anni e, con un rendimento del 3%, realizza 190 497 franchi. Pertanto, la persona 2 realizza 55 000 franchi in meno rispetto alla persona 1, sebbene entrambe abbiano versato complessivamente lo stesso importo di 137 660 franchi.

* I versamenti vengono effettuati all’inizio dell’anno.

Vale la pena effettuare anche piccoli versamenti nel pilastro 3a.

Domande frequenti sul pilastro 3a

Cosa s’intende per pilastro 3a?

Il pilastro 3a assicura la previdenza privata della persona. È facoltativo e completa il primo pilastro (previdenza statale, AVS/AI) e il secondo pilastro (previdenza professionale, cassa pensioni). Serve a mantenere il tenore di vita abituale quando si va in pensione.

La previdenza privata con pilastro 3a è davvero necessaria?

Per poter vivere in piena libertà di scelta nella vecchiaia, è altamente raccomandabile avere un conto di previdenza privata. Secondo la Costituzione federale, chi non ha una previdenza privata potrà contare solo sul 60% circa del reddito percepito prima del pensionamento, a seconda di fattori come il reddito o le lacune di contribuzione.

Il 60% è l’obiettivo a cui aspirano i redditi bassi e medi. Quanto maggiore era il reddito, tanto maggiore risulterà la lacuna. Le soluzioni del pilastro 3a sono pensate proprio per colmare queste lacune previdenziali.

Quali vantaggi offre il pilastro 3a?

Il pilastro 3a non solo vi garantisce un futuro in piena libertà di scelta, ma vi permette anche di colmare eventuali lacune reddituali. Altri vantaggi:

- Risparmiare sulle imposte: i versamenti possono essere dedotti dal reddito imponibile. Calcolate quanto potete risparmiare con il nostro calcolatore del risparmio fiscale.

- Realizzare i propri sogni: il prelievo anticipato dal pilastro 3a è consentito, tra le altre cose, per acquistare un’abitazione propria, mettersi in proprio o espatriare all’estero.

- Pensionamento anticipato: potete attingere ai fondi del pilastro 3a già cinque anni prima di raggiungere l’età AVS.

Pilastro 3a presso la banca o l’assicurazione: qual è la differenza?

Se desiderate risparmiare solo sulle imposte, è sufficiente aprire un conto del pilastro 3a in banca.

Aprire un conto presso un’assicurazione significa godere di maggiore sicurezza e opportunità aggiuntive. Se per esempio doveste essere colpiti da un’improvvisa incapacità di guadagno, l’assicurazione continuerà a versare gli importi di risparmio per voi per farvi raggiungere il vostro obiettivo di risparmio. Potete anche tutelarvi dai casi di invalidità e decesso. Scoprite di più sulle varie soluzioni del pilastro 3a.

Perché dovrei stipulare vari conti del pilastro 3a?

Avere più di un conto del pilastro 3a è molto utile, perché così potete farvi versare l’avere in diversi anni fiscali ed evitate un’elevata imposizione progressiva. Infatti, quanto più capitale riscuotete nello stesso anno, tanto più elevata risulterà l’aliquota dell’imposta. Verificate con il vostro cantone il numero massimo consentito di conti del pilastro 3a; alcune amministrazioni delle contribuzioni cantonali limitano il numero di conti.

A quanto ammonta il versamento massimo del pilastro 3a nel 2022?

Nel 2022 l’importo massimo per persone con cassa pensioni ammonta a 6 883 franchi. Per le persone che non hanno una cassa pensioni, p.es. i lavoratori indipendenti, l’importo ammonta a 34 416 franchi, ovvero al 20% del reddito al massimo.

Stipulare ora pilastro 3a

Avvaletevi della nostra consulenza gratuita e senza impegno sul pilastro 3a

Crediti fotografici: Unsplash, Priscilla Du Preez