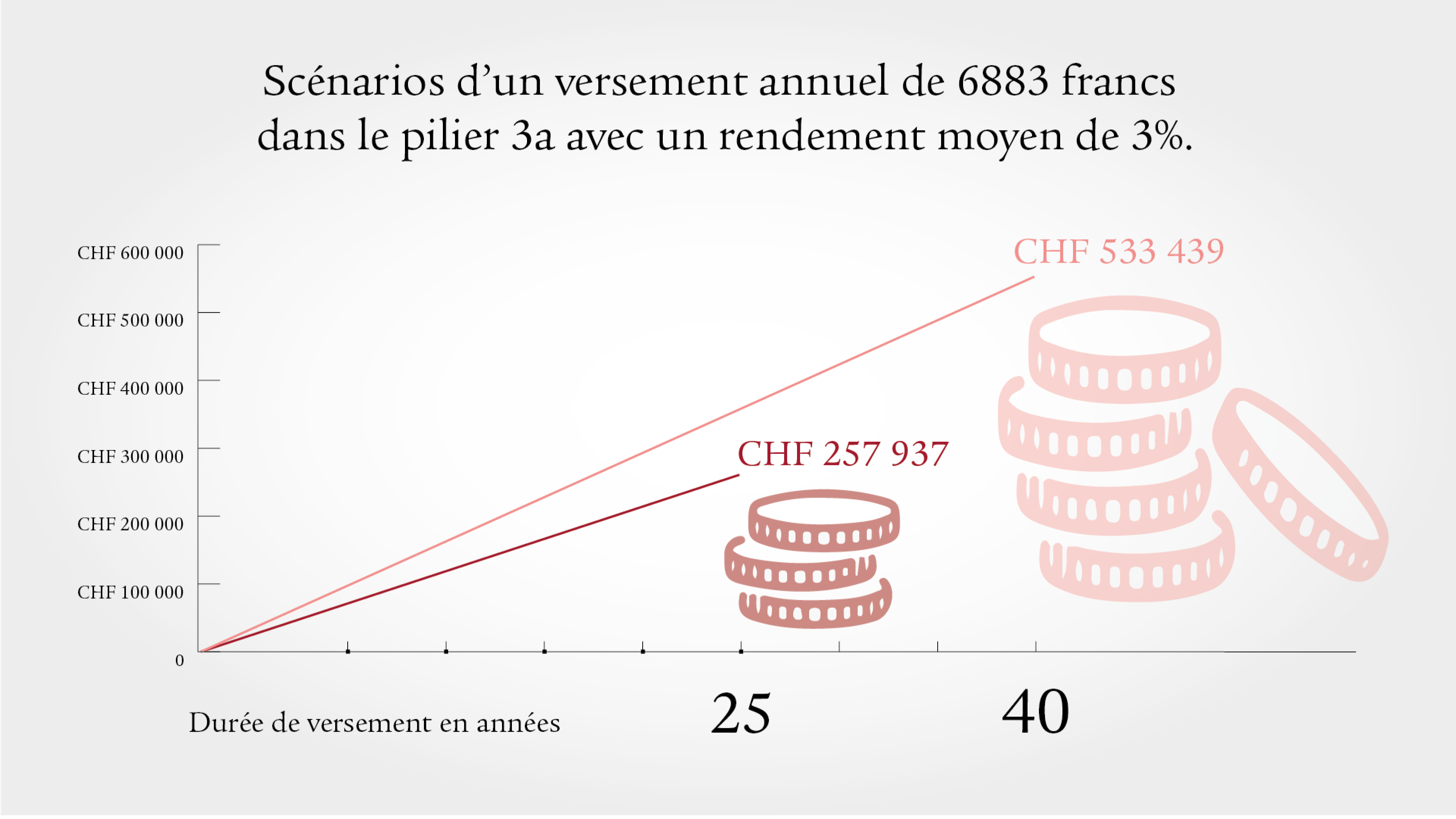

Un versement annuel dans le troisième pilier est non seulement déductible des impôts, mais permet aussi d’épargner tout en réalisant un bénéfice. Ce bénéfice, appelé rendement, est accumulé dans le pilier 3a et augmente chaque année de façon exponentielle grâce à l’effet des intérêts composés. C’est pourquoi plus vous cotisez tôt dans le pilier 3a, plus vous aurez d’argent à disposition.

Le montant dans le pilier 3a augmente chaque année, c’est logique. Cependant, beaucoup de gens ignorent que le bénéfice sur les versements évolue lui aussi de manière significative au fil du temps. Le rendement vous est crédité chaque année sur le montant total du pilier 3a. Or, le montant total étant constamment en hausse, le bénéfice augmente de façon exponentielle.

Comparaison: début des versements dans le pilier 3a à 25 ans contre 40 ans

Comparaison: début des versements dans le pilier 3a à 25 ans contre 40 ans

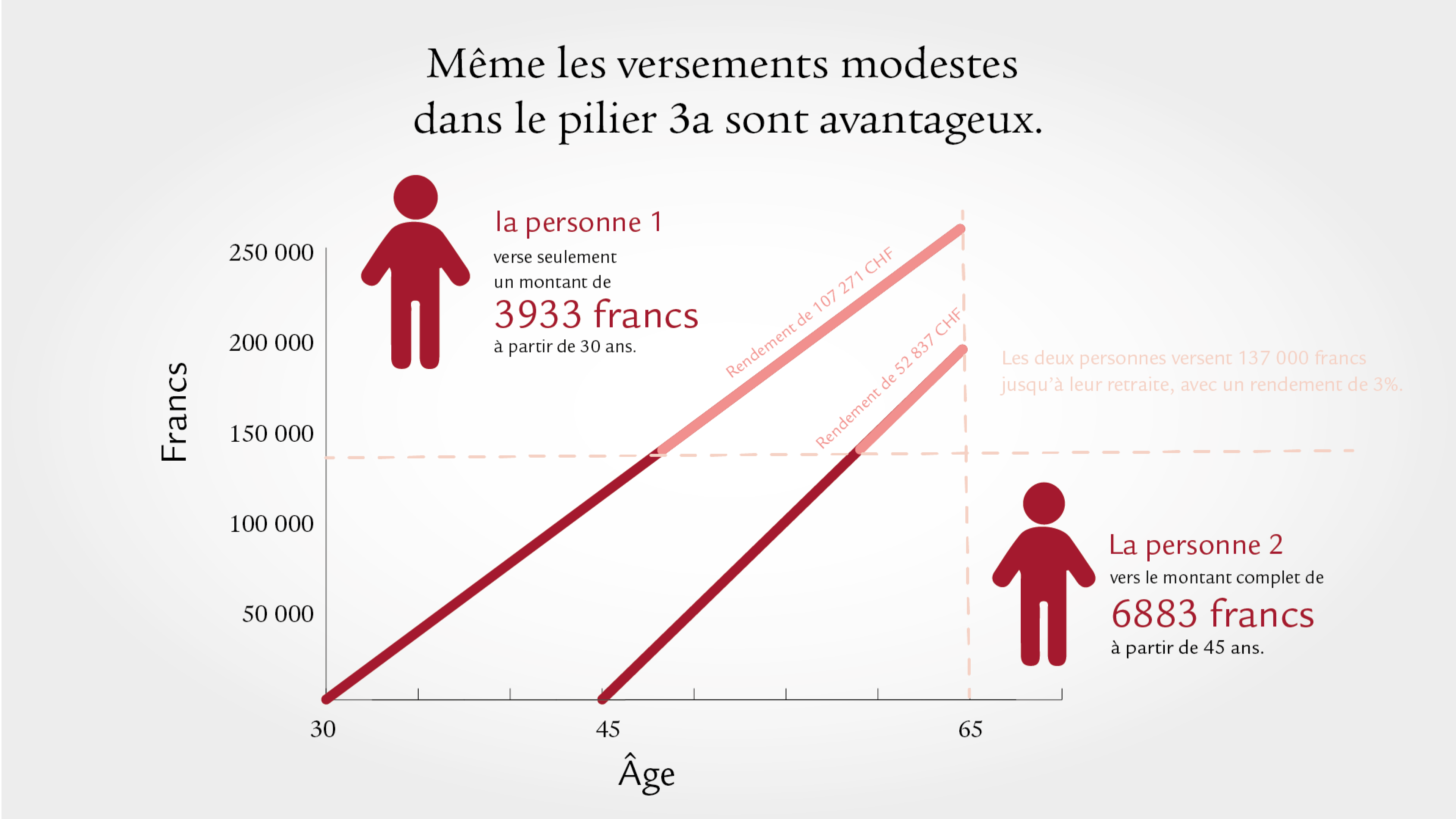

Mieux vaut commencer tôt avec de petits montants que verser tard le montant maximum

Commencer tôt à alimenter un pilier 3a est judicieux même si l’on ne peut pas verser le montant maximum. Grâce au rendement, à 65 ans, vous disposez d’une fortune plus élevée que celle d’une personne qui a versé toujours le même montant mais en commençant plus tard. Le calcul suivant l’illustre clairement:

- La personne 1 verse 3933 francs dans le pilier 3a pendant 35 ans. Avec un rendement de 3%, elle obtient une fortune finale de 244 931 francs*. La personne 1 a versé au total (hors rendement) 137 660 francs.

- La personne 2 verse le montant maximum de 6883 francs pendant 20 ans. Avec un rendement de 3%, elle obtient une fortune finale de 190 497 francs. La personne 2 dispose donc in fine de 55 000 francs de moins que la personne 1, bien que toutes les deux aient versé le même montant de 137 660 francs.

*Les versements ont été effectués au début de l’année.

Mieux vaut commencer tôt avec de petits montants que verser tard le montant maximum

Questions les plus fréquentes concernant le pilier 3aQu’est-ce que le pilier 3a?

Le pilier 3a assure votre prévoyance privée.

Il est facultatif et complète le premier pilier (prévoyance étatique, AVS/AI) et le deuxième pilier (prévoyance professionnelle, caisse de pensions). Il sert à maintenir votre niveau de vie habituel une fois que vous êtes à la retraite.

Une prévoyance privée avec le pilier 3a est-elle vraiment nécessaire?

Pour pouvoir vivre en toute liberté de choix à la retraite, il est vivement conseillé de recourir à la prévoyance privée. Selon la Constitution fédérale, sans prévoyance privée, vous pouvez espérer percevoir environ 60% de votre revenu avant la retraite.

Cela dépend de facteurs tels que votre revenu et vos lacunes de cotisation. 60% est l’objectif de prestations pour les bas et moyens revenus. Plus votre revenu est élevé, plus la lacune sera importante. C’est précisément ces lacunes de prévoyance que vous pouvez combler grâce à une solution de prévoyance du pilier 3a.

Quels sont les avantages du pilier 3a?

Le pilier 3a vous permet non seulement de vous assurer un avenir en toute liberté de choix, mais aussi de combler d’éventuelles lacunes de revenu.

Autres avantages:

- Economies d’impôts: vous pouvez déduire vos versements de votre revenu imposable. A l’aide du calculateur d’économies d’impôts, calculez combien vous pouvez économiser.

- Réaliser ses rêves: vous pouvez percevoir votre pilier 3a de manière anticipée si vous achetez un logement en propriété, vous mettez à votre compte ou partez à l’étranger par exemple.

- Retraite anticipée: vous pouvez recourir aux avoirs du pilier 3a cinq ans déjà avant d’atteindre l’âge AVS de la retraite.

Pilier 3a auprès d’une banque ou d’une assurance: quelle est la différence?

Si vous souhaitez uniquement réaliser des économies d’impôts, optez pour le pilier 3a auprès d’une banque.

Le pilier 3a auprès d’une assurance vous offre davantage de sécurité et de possibilités. En cas d’incapacité de gain soudaine, l’assurance continue de verser les cotisations d’épargne pour vous, afin que vous atteigniez votre objectif d’épargne. Vous pouvez également vous protéger contre les risques d’invalidité et de décès. Apprenez-en davantage sur les différentes solutions du pilier 3a.

Pourquoi devrais-je conclure plusieurs comptes pilier 3a?

Il est très judicieux d’avoir plusieurs comptes pilier 3a. Vous pouvez ainsi percevoir votre avoir sur plusieurs années fiscales et éviter une forte progression fiscale. En effet, plus vous retirez de capital sur une année, plus le taux d’imposition sera élevé. Vérifiez auprès de votre canton: certaines administrations fiscales cantonales limitent en effet le nombre de comptes pilier 3a que vous pouvez détenir.

A combien s’élève le versement maximum sur le pilier 3a en 2022?

En 2022, le montant maximum pour les personnes affiliées à une caisse de pensions est de 6883 francs. Pour les personnes non affiliées à une caisse de pensions, p. ex. les indépendants, ce montant s’élève à 34 416 francs ou 20% au maximum du revenu.

Conclure un pilier 3a

Faites-vous conseiller gratuitement et sans engagement sur le pilier 3a.

Image source: Unsplash, Priscilla Du Preez