Des événements inattendus comme une maladie, un accident ou un décès peuvent vite peser lourdement sur les finances. Grâce aux assurances de risque adaptées, vous pouvez continuer à financer votre logement en toute liberté de choix, même en cas de coup du sort.

Réduire les risques – assurer l’hypothèque

Pourquoi devriez-vous assurer financièrement votre

logement en propriété ?

Si vous contractez une hypothèque, votre situation financière est passée au crible afin de déterminer si vous disposez de suffisamment de capital et de revenus pour votre maison ou votre appartement. Les termes importants ici sont le taux d’avance et le taux d’endettement. Par ailleurs, la règle d’or suivante s’applique: les coûts liés aux intérêts hypothécaires, aux charges et aux amortissements ne doivent pas dépasser à long terme un tiers de votre revenu brut. Ce, pour qu’il vous reste suffisamment d’argent pour subvenir à vos besoins.

Si votre revenu baisse et que votre taux d’endettement dépasse donc la valeur seuil critique d’un tiers de votre revenu brut, le créancier hypothécaire peut refuser de poursuivre votre hypothèque. Si vous ne trouvez pas d’autre prestataire, vous devrez en clair vendre votre maison ou appartement afin de rembourser l’hypothèque. Dans le pire des scénarios, la banque peut user de son droit de réalisation et vendre elle-même votre bien immobilier. C’est pourquoi il est important de se prémunir contre ce genre de situation. Avec une assurance décès, une assurance pour incapacité de gain et une assurance de rentes de soins en complément, vous vous protégez efficacement contre les risques de la vie.

Assurance décès

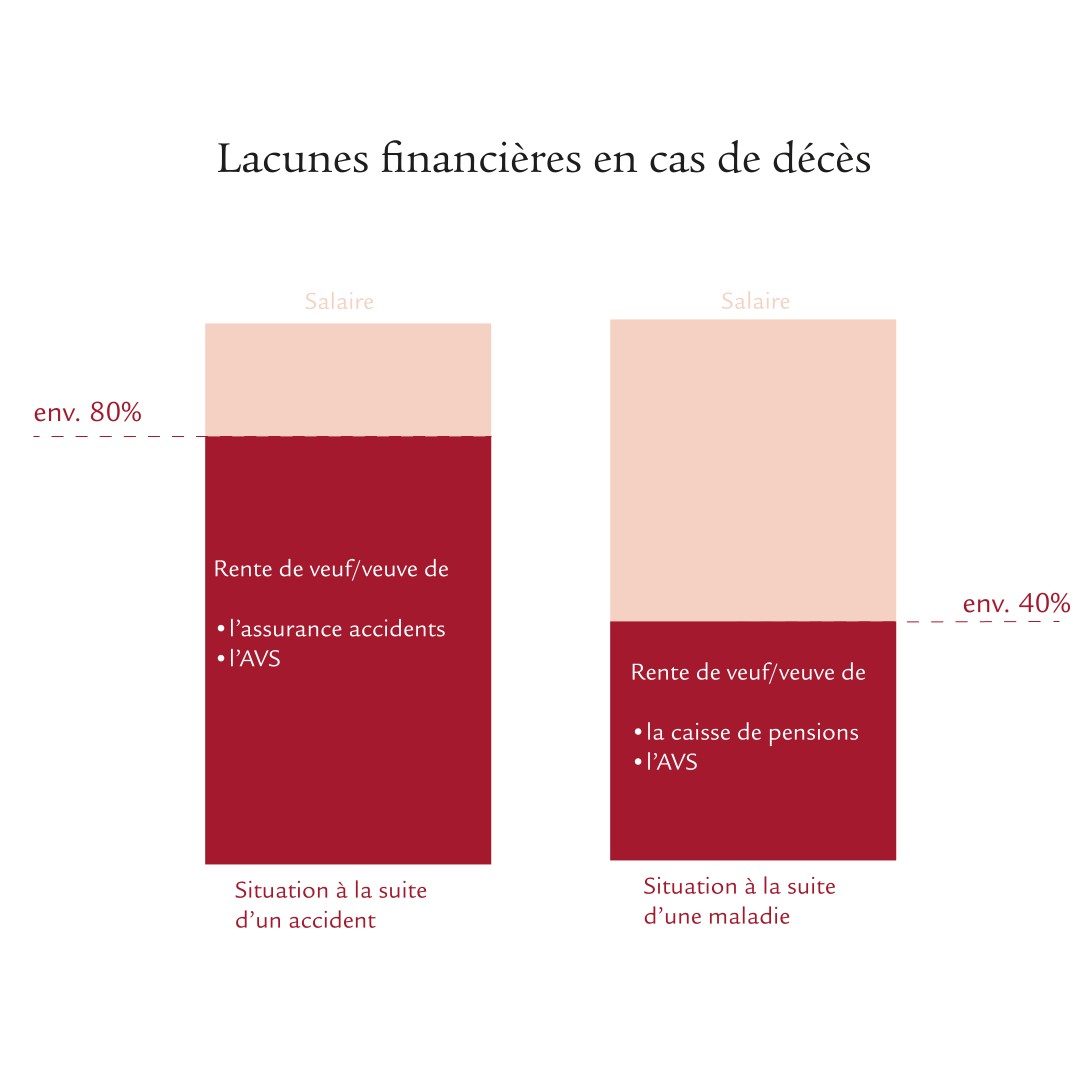

A quoi sert l’assurance décès?

Un décès est une lourde charge émotionnelle, mais aussi financière pour les personnes survivantes. Souvent, les rentes des 1er et 2e piliers ne suffisent pas à couvrir les coûts de la vie et les engagements courants comme une hypothèque. En cas de décès consécutif à un accident, l’AVS et la caisse de pensions couvrent environ 80% de la perte de salaire. Si le décès est dû à une maladie, seuls 40% sont couverts. La perte de revenu est donc d’autant plus importante. Dans le cas d’un couple non marié, le partenaire survivant n’a en règle générale aucun droit à une rente et il dépend d’une prévoyance complémentaire. Avec une assurance décès, la famille peut continuer à payer les frais courants et à habiter dans le logement en propriété.

Assurance pour incapacité de gain

Pourquoi s’assurer contre l’incapacité de gain?

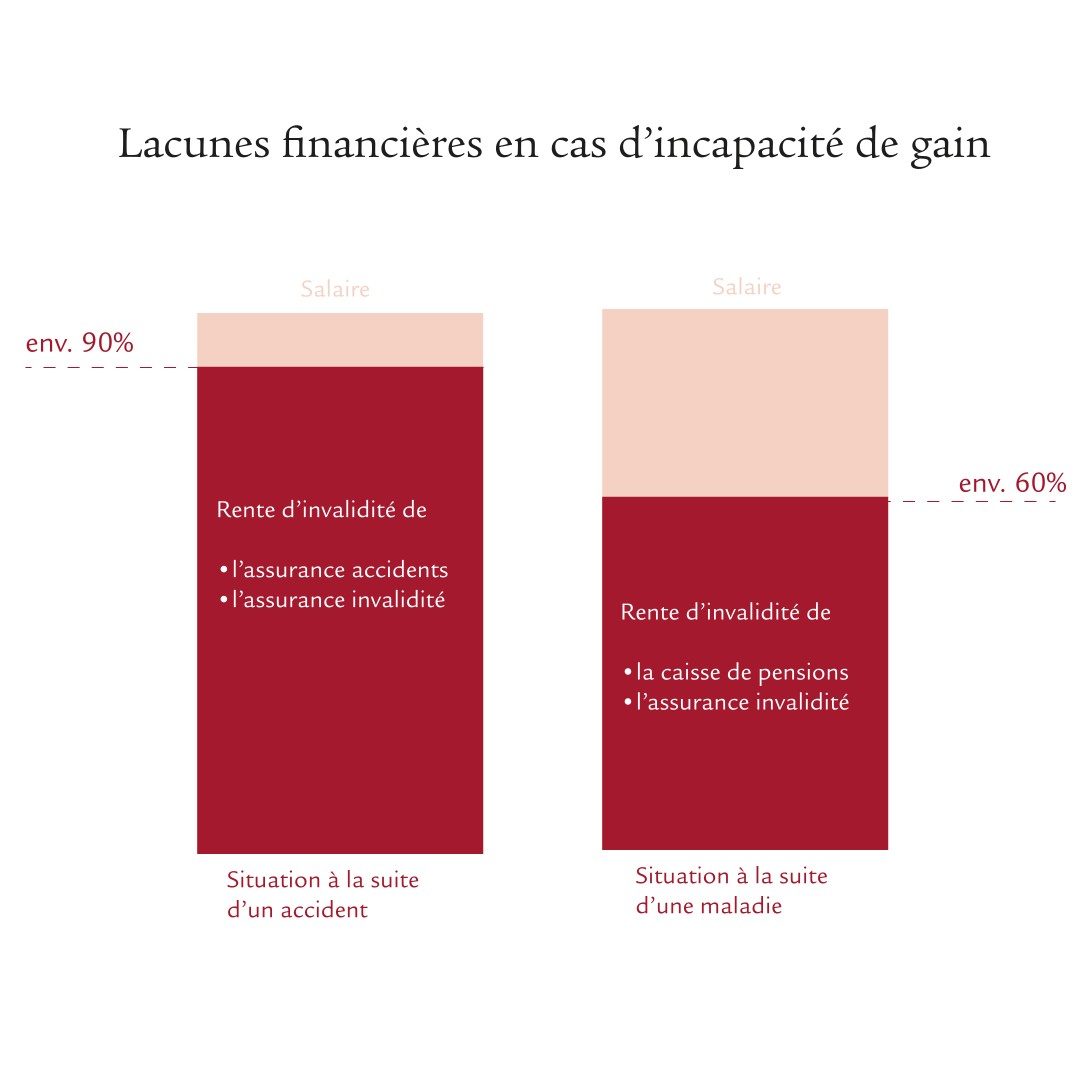

Les maladies et les accidents sont imprévisibles, mais peuvent avoir des conséquences dramatiques sur la capacité de travail. Dans le pire des scénarios, vous ne serez plus en mesure de subvenir vous-même à vos besoins. Pendant un certain temps, vous bénéficiez peut-être d’une protection de la part de votre employeur. Sur le long terme, la rente d’invalidité légale ne couvre toutefois qu’une partie de vos revenus.Avec une assurance de risque, vous comblez la lacune de 10% en cas d’accident et de 40% en cas de maladie. En cas d’incapacité de gain, vous et votre famille pourrez ainsi continuer à payer vous-mêmes les frais courants de votre logement en propriété.

Assurance de rentes de soins

Pourquoi une assurance de rentes de soins en cas

d’incapacité de gain est-elle judicieuse?

Il existe toujours le risque de dépendre un jour de soins à la suite d’une maladie, d’un accident, ou en raison de l’âge. La caisse-maladie, le canton et la commune ne couvrent que partiellement les coûts engendrés. Cette situation peut entraîner un poids financier considérable: la prise en charge en établissement médico-social est estimée à environ 85 000 francs par an. Ainsi, vos économies seront vite épuisées, et selon votre capacité financière, il vous faudra peut-être même vendre votre logement. Une assurance de rentes de soins vous garantit une rente viagère et donc votre indépendance financière même dans une telle situation.