Unerwartete Ereignisse wie Krankheit, ein Unfall oder ein Todesfall führen schnell zu hohen finanziellen Belastungen. Mit passenden Risikoversicherungen sind Sie auch bei einem solchen Schicksalsschlag weiterhin selbstbestimmt in der Lage, Ihr Eigenheim zu finanzieren.

Risiken minimieren – Hypothek sichern

Warum Sie Ihr Eigenheim finanziell absichern sollten

Wenn Sie eine Hypothek aufnehmen, wird Ihre finanzielle Lage unter die Lupe genommen und geprüft, ob Sie über genügend Kapital und Einkommen für Ihr Haus oder Ihre Wohnung verfügen. Wichtige Begriffe hierbei sind Belehnung und Tragbarkeit. Als Faustregel gilt ausserdem: Die Kosten für Hypothekarzinsen, Nebenkosten und Amortisationen dürfen langfristig nicht mehr als ein Drittel Ihres Bruttoeinkommens betragen. Dann bleibt noch genügend Geld für Ihren restlichen Lebensunterhalt.

Sinkt Ihr Einkommen, womit Ihre Tragbarkeit über den kritischen Schwellenwert von einem Drittel Ihres Bruttoeinkommens steigt, kann der Hypothekargeber die Fortführung Ihrer Hypothek ablehnen. Falls Sie dann keinen anderen Anbieter finden, müssen Sie Ihr Haus oder Ihre Wohnung mehr oder weniger freiwillig verkaufen, um die Hypothek zurückzubezahlen. Im schlimmsten Fall nutzt die Bank ihren Verwertungsanspruch und veräussert Ihre Liegenschaft selbst. Deshalb ist es wichtig, den Fall der Fälle abzusichern. Mit einer Todesfallversicherung, einer Erwerbsunfähigkeitsversicherung und ergänzend einer Pflegerentenversicherung schützen Sie sich umfassend für den Fall etwaiger Lebensrisiken.

Todesfallversicherung

Warum ist die Todesfallversicherung sinnvoll?

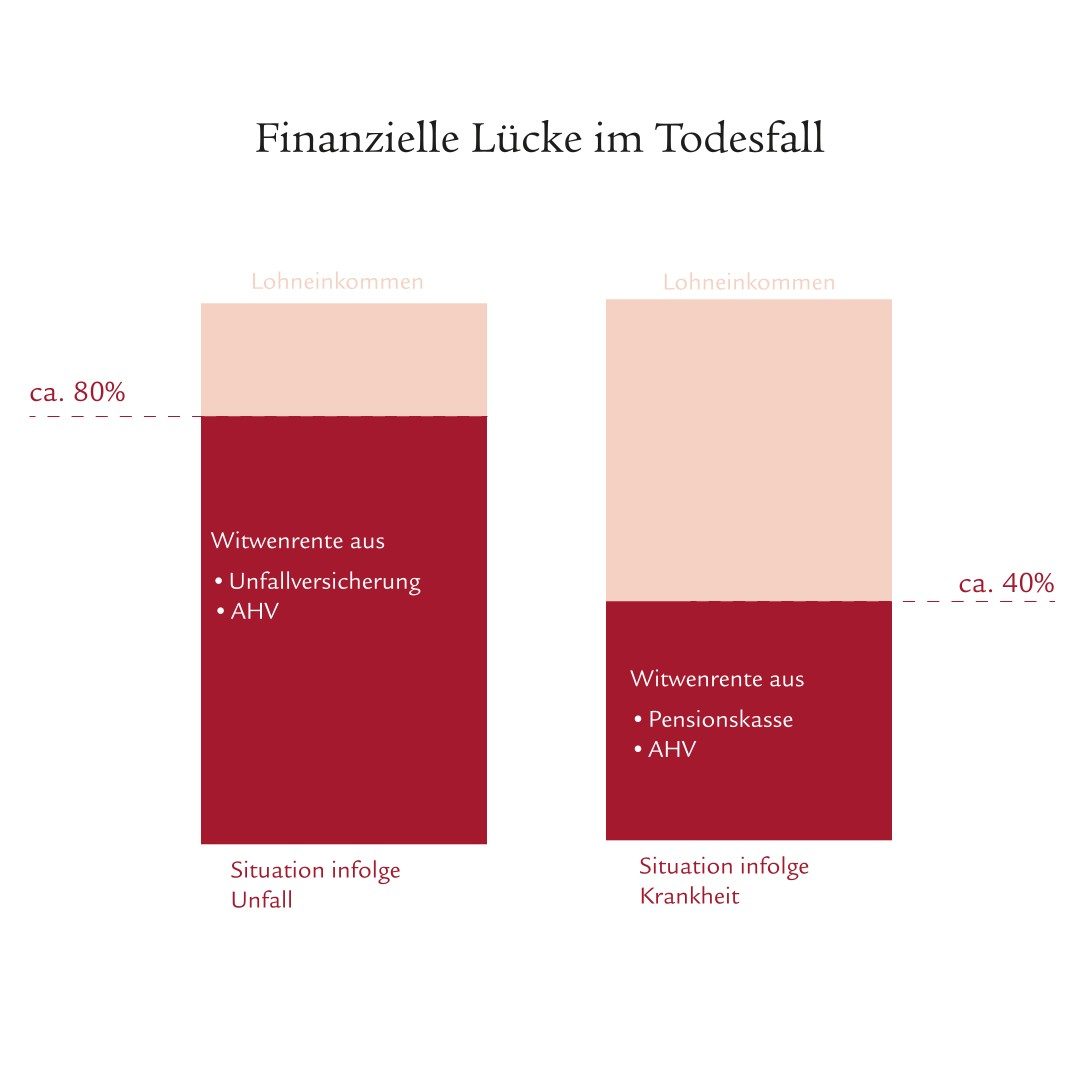

Ein Todesfall ist eine grosse emotionale sowie finanzielle Belastung für die Hinterbliebenen. Die Renten aus der 1. und der 2. Säule reichen oft nicht für die Lebensunterhaltskosten und für die laufenden Verpflichtungen wie eine Hypothek aus: AHV und Pensionskasse decken nach einem Unfalltod rund 80% des ausfallenden Lohneinkommens. Bei einem Todesfall durch Krankheit sind nur etwa 40% des Lohneinkommens abgedeckt. Entsprechend weit klafft dann die Einkommenslücke auseinander. Bei nicht verheirateten Paaren hat der hinterbliebene Partner oder die hinterbliebene Partnerin in der Regel keinen Rentenanspruch und ist auf eine ergänzende Vorsorge angewiesen. Mit einer Todesfallversicherung kann die Familie weiterhin die laufenden Kosten bezahlen und im Eigenheim wohnen bleiben.

Beratungstermin vereinbaren

Unsere Expertinnen und Experten von Swiss Life und Swiss Life Select beraten Sie gerne – an einem Ort Ihrer Wahl oder online per Video.

Erwerbsunfähigkeitsversicherung

Weshalb Sie sich gegen Erwerbsunfähigkeit absichern sollten

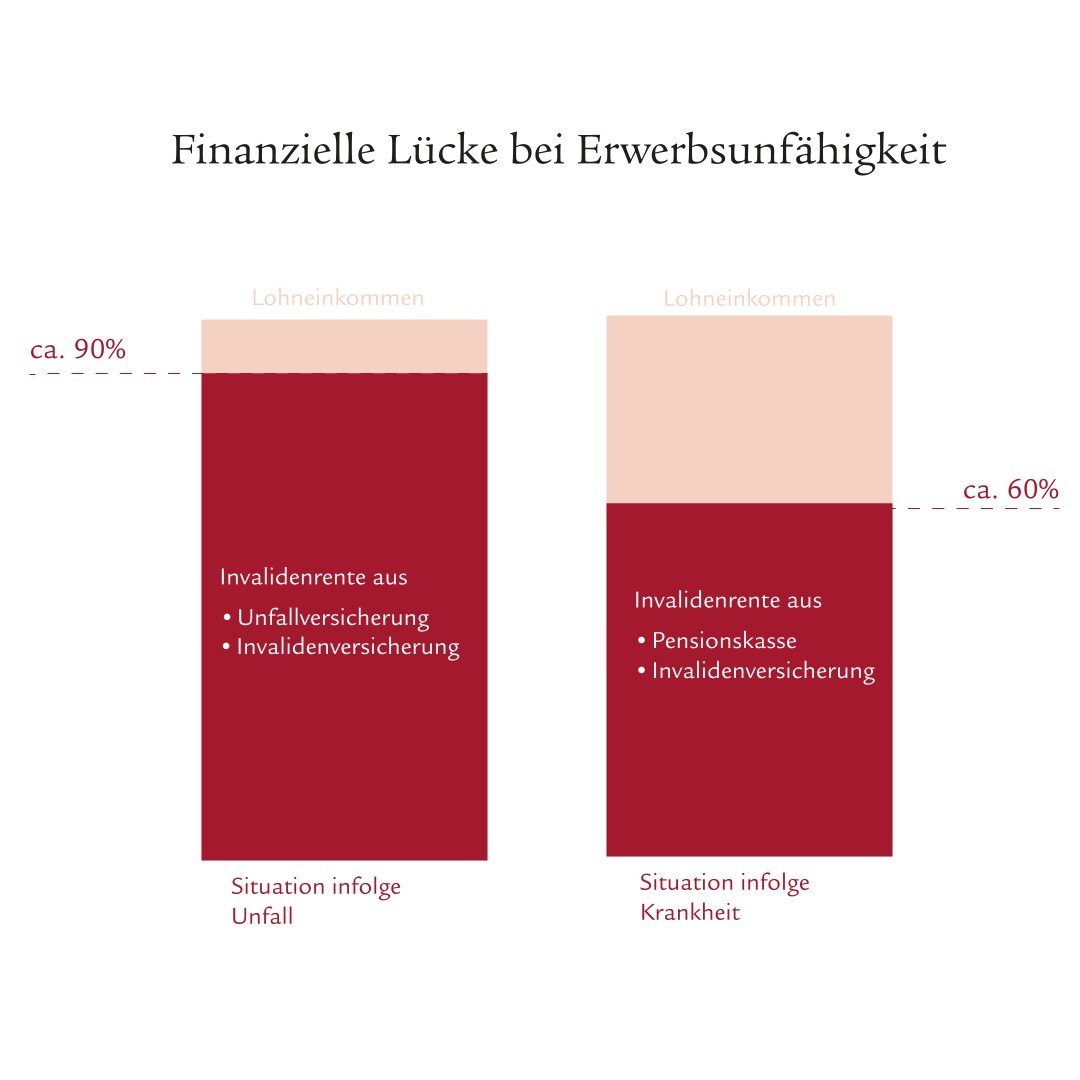

Krankheiten und Unfälle lassen sich nicht vorhersehen, können aber drastische Folgen für die Erwerbsfähigkeit haben. Im schlimmsten Fall sind Sie danach gar nicht mehr in der Lage, selbst für Ihren Lebensunterhalt zu sorgen. Für einige Zeit sind Sie möglicherweise durch Ihren Arbeitgeber geschützt. Auf lange Sicht deckt die gesetzliche Invalidenrente jedoch nur einen Teil Ihrer bisherigen Einnahmen ab. Mit einer Risikoversicherung schliessen Sie die Lücke von 10% bei einem Unfall und 40% bei Krankheit. So können Sie und Ihre Familie bei Erwerbsunfähigkeit weiterhin selbst die laufenden Kosten fürs Eigenheim übernehmen.

Pflegerentenversicherung

Warum lohnt sich eine Pflegerentenversicherung bei Erwerbsunfähigkeit?

Es besteht immer das Risiko, infolge einer Krankheit, eines Unfalls oder altersbedingt pflegebedürftig zu werden. Die dadurch entstehenden Kosten sind aber nur zum Teil durch Krankenkasse, Kanton und Gemeinde gedeckt. So können erhebliche finanzielle Belastungen entstehen: Für die Betreuung im Pflegeheim berechnet man jährlich etwa 85 000 Franken. Dann sind Ersparnisse schnell aufgebraucht und je nach Tragbarkeit müssen Sie vielleicht sogar das Eigenheim verkaufen. Eine Pflegerentenversicherung sichert Ihnen eine lebenslange Rente, mit der Sie auch in dieser Situation finanziell selbstständig bleiben können.