Jüngere Schweizerinnen und Schweizer sehen ihre Altersvorsorge eher pessimistisch. Wer bereits in Rente ist, kann das eigene Vermögen dagegen oft noch mehren – und will es gern einmal vererben. Vorsorgeforscher Andreas Christen im Gespräch über die neue Swiss Life-Studie.

Länger arbeiten, mehr sparen und höhere Steuern: Das erwarten junge Erwachsene.

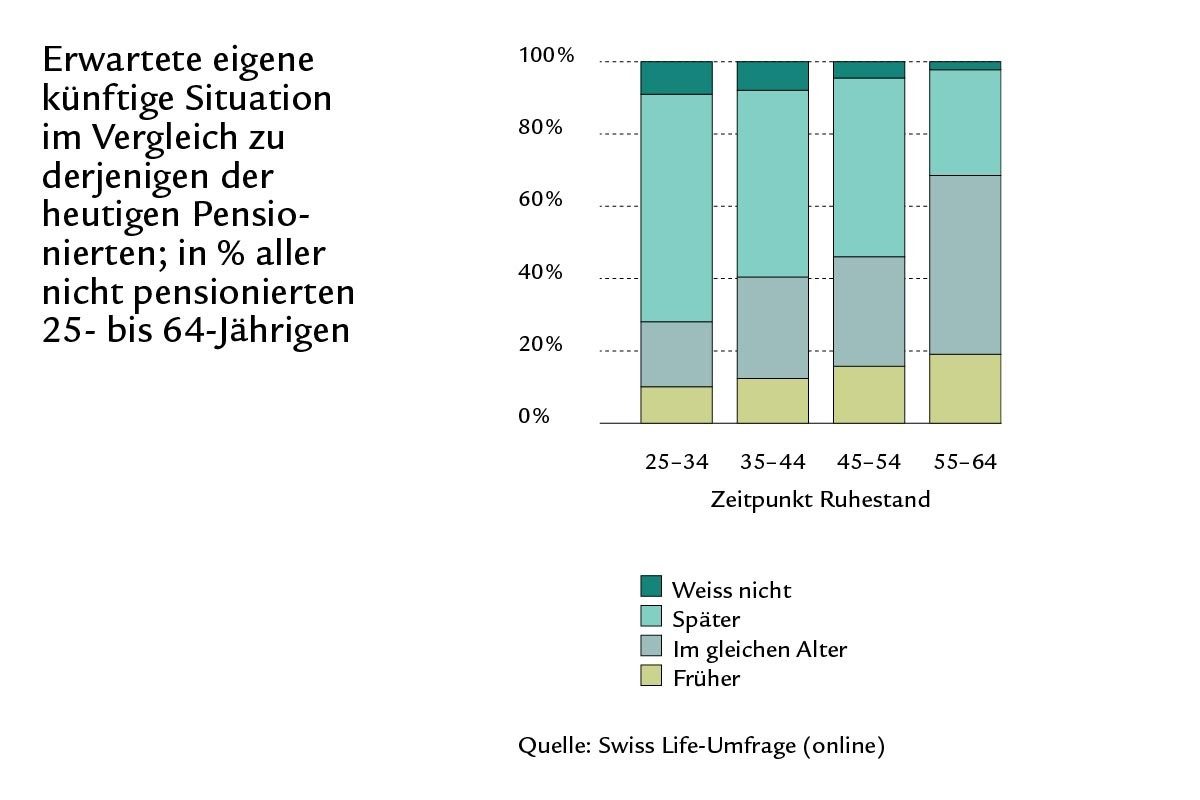

Andreas Christen, gemäss Ihrer Studie rechnet die Schweizer Erwerbsbevölkerung damit, im Alter einmal finanziell weniger selbstbestimmt zu sein als heutige Pensionierte. Woher kommt dieser weit verbreitete Pessimismus?

Andreas Christen: Unter 65-Jährige gehen laut unserer Umfrage zum einen davon aus, dass der «Preis» der Altersvorsorge – sei es in Form eines späteren Rentenalters oder monetär – höher sein wird als derjenige, den die heutigen Pensionierten zahlen mussten. Zum anderen glauben sie, dass ihr Ruhestand nicht ganz so golden ausfallen wird wie derjenige für die Mehrheit der aktuellen Pensioniertengeneration. Ganz neu ist dieses Phänomen allerdings nicht. Ältere Zahlen zeigen, dass man sich auch schon vor 20 oder 30 Jahren Sorgen um die Altersvorsorge gemacht hat.

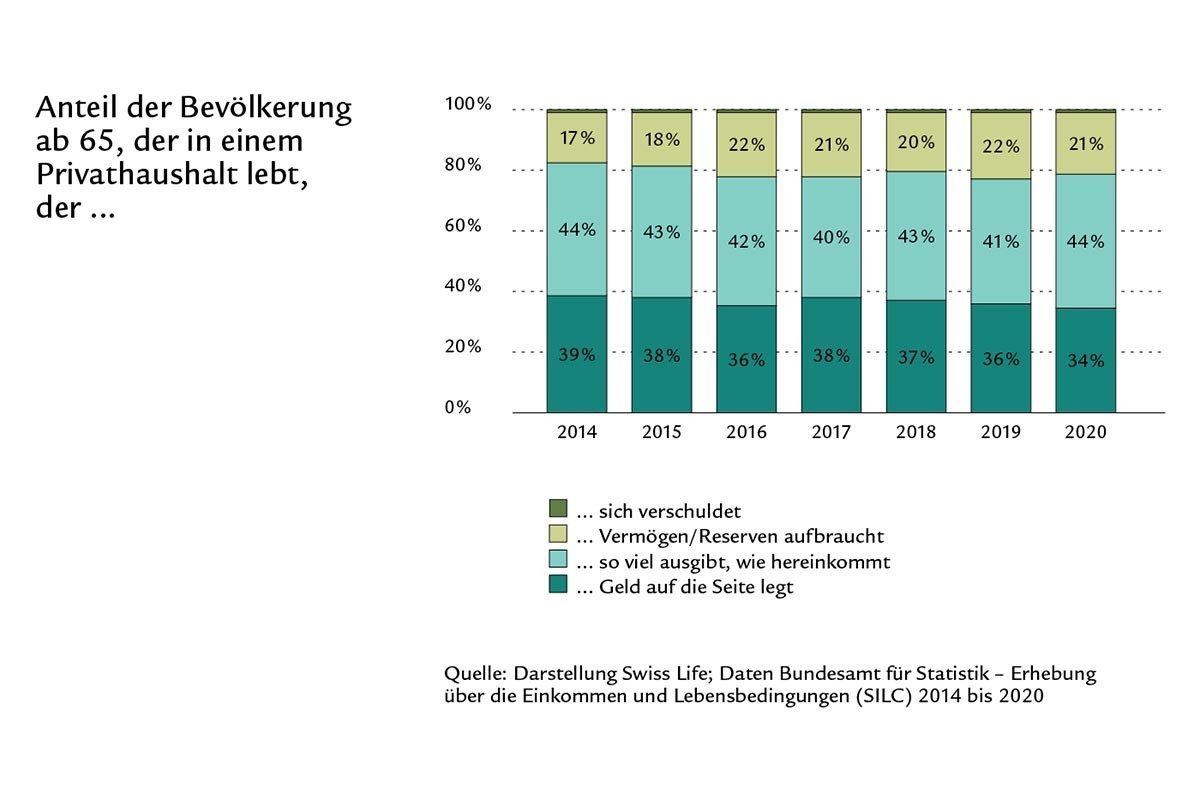

Bei denen, die bereits pensioniert sind, zeigt sich ein anderes Bild: Die Mehrheit fühlt sich finanziell selbstbestimmt und mehr als jede oder jeder Dritte kann auch im Ruhestand weitersparen. Dabei hängt die Sparneigung nicht unwesentlich vom Vermögen ab. Wer mehr hat, kann auch mehr zur Seite legen?

Andreas Christen: Ja, das ist so. Je grösser das Vermögen, desto eher sparen Personen auch im Rentenalter weiter. Von den Haushalten mit mehr als 1 Mio. Franken Vermögen gab in unserer Umfrage jede zweite pensionierte Person zwischen 65 und 75 an, sparen zu können. Bei denen mit weniger als 50 000 Franken Vermögen ist es nur jede vierte.

Für 21 Prozent der Pensionierten liegt Sparen nicht drin, sie verbrauchen ihr Vermögen, das heisst zum Beispiel im Erwerbsalter angespartes Kapital aus der zweiten oder der dritten Säule.

Andreas Christen: Was allerdings nicht zwingend heisst, dass die finanzielle Lage im Einzelfall immer angespannt wäre. Immerhin die Hälfte derjenigen Pensionierten, die von ihrem Vermögen zehren, geht laut unserer Umfrage davon aus, dass die Ersparnisse bis zum Lebensende reichen werden – und ist in neun von zehn Fällen mit der finanziellen Situation zufrieden.

Gerade alleinstehende pensionierte Frauen können weniger häufig sparen. Woran liegt das?

Andreas Christen: Dies dürfte unter anderem damit zusammenhängen, dass Frauen im Rentenalter im Durchschnitt ein tieferes Einkommen und weniger Vermögen haben als alleinstehende Männer. Was wiederum oft mit unterschiedlichen Erwerbsbiografien zusammenhängt, Unterbrüchen und Teilzeitarbeit zum Beispiel.

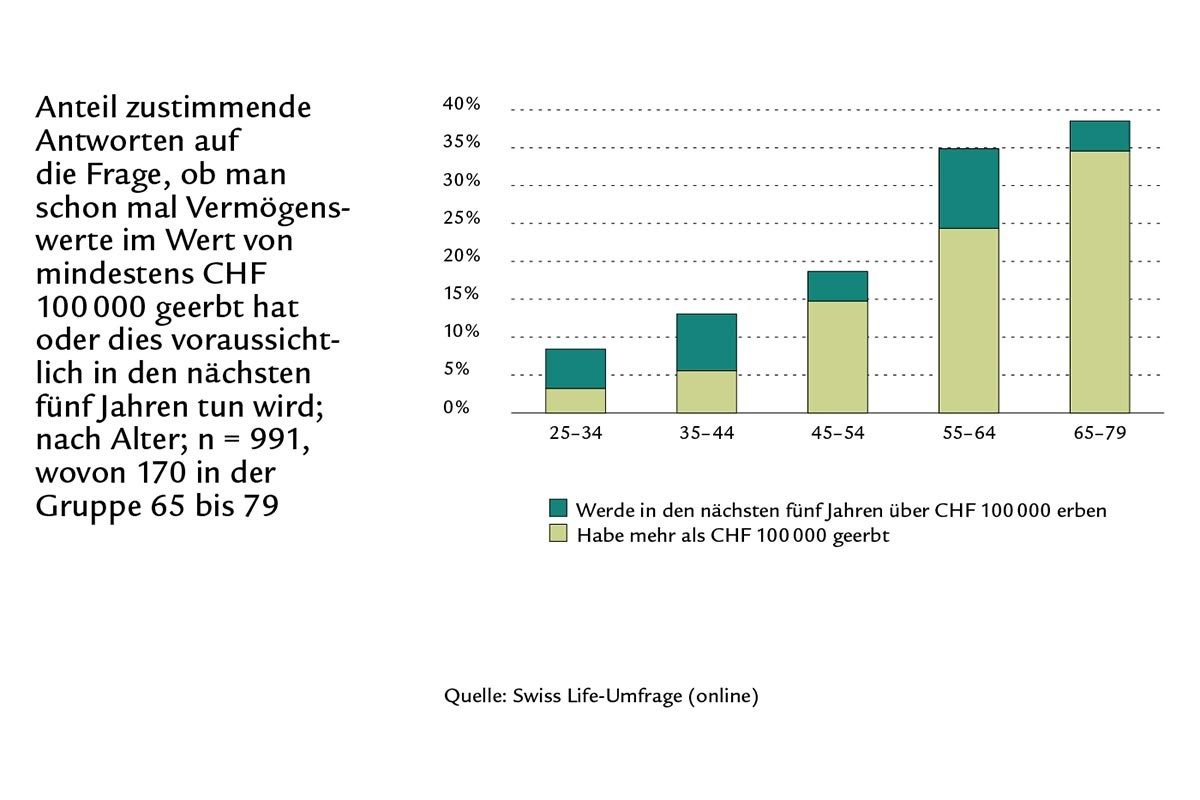

90 Milliarden Franken werden jährlich in der Schweiz vererbt oder verschenkt – rund 12 Prozent der gesamten Wirtschaftsleistung.

Knapp 60 Prozent der heutigen Pensionierten würden ihr Vermögen gern einmal weitergeben. Kann die jüngere Generation also darauf hoffen, durch ein Erbe finanziell entlastet zu werden?

Andreas Christen: Jede dritte über 65-jährige Person in der Schweiz hat in ihrem Leben schon mehr als

100 000 Franken geerbt. Diejenigen, die etwas erben, werden sicherlich entlastet – allerdings in der Regel erst kurz vor oder bereits im Rentenalter, denn dann fallen die meisten Erbschaften an. Für die Mehrheit der Bevölkerung dürfte das aber auch künftig nicht viel mehr als ein kleiner Zustupf sein.

Im letzten Lebensabschnitt ist im Schnitt jede oder jeder Zweite auf Pflege im Heim angewiesen. Diese ist kostspielig. Bleibt denn dann überhaupt etwas zum Vererben übrig?

Andreas Christen: Unsere Umfrage zeigt, dass das Thema Finanzierung eines Pflegeheimaufenthalts zumindest im frühen Rentenalter eher verdrängt wird. Kommt es im hohen Alter tatsächlich zu einem mehrjährigen Heimaufenthalt – der Durchschnitt liegt bei knapp drei Jahren – können diesen die wenigsten allein durch ihre Renteneinkommen finanzieren. In vielen Fällen dürfte aber trotzdem noch etwas übrigbleiben.

Mindestens jede zweite Person verbringt im Alter Zeit im Pflegeheim – doch nur eine Minderheit setzt sich damit auseinander.

Die Reform der Altersvorsorge ist ein generationenübergreifendes Thema, Reformvorschläge gibt es viele – wie Ihre Studie zeigt, ist die Reformbereitschaft jedoch schwankend.

Andreas Christen: Interessant ist, dass sie bei den Pensionierten insgesamt höher ist als bei der Bevölkerung im Erwerbsalter. Die heutigen Rentnerinnen und Rentner wären von Anpassungen mit grosser Wahrscheinlichkeit aber auch weniger betroffen – sowohl bezüglich der Kosten als auch des Nutzens.

Für welche Lösungsansätze würde sich laut Ihrer Umfrage am ehesten eine Mehrheit finden?

Andreas Christen: Die Lösungsfindung ist schwierig. Zwar befürworten zwei Drittel der 25- bis 79-Jährigen mindestens einen der drei grundsätzlichen Lösungswege «höhere Lohnabzüge/Steuern», «höheres Rentenalter» und «tiefere Renten». Allerdings erhält keiner für sich allein gesehen von einer Mehrheit eine Zustimmung. Am ehesten findet sich eine Zustimmung zu höheren Steuern und Lohnabzügen, wozu immerhin 48 Prozent bereit wären. Einem höheren Rentenalter würden 43 Prozent zustimmen.

Andreas Christen ist Ökonom und forscht seit mehr als zehn Jahren zu unterschiedlichen volkswirtschaftlichen Themen. Seit bald vier Jahren analysiert er als Senior Researcher Vorsorge bei Swiss Life Themen rund um die Altersvorsorge. Von ihm bereits erschienen sind die Studien «Was können sich Pensionierte leisten?», Länger leben, länger arbeiten?», «Länger leben – länger Arbeit geben?», «Vorsorgerisiko Scheidung» und «Gender Pension Gap».

Jetzt beraten lassen

Die eigene finanzielle Zukunft selbstbestimmt angehen