Les jeunes Suisses et Suissesses considèrent leur prévoyance vieillesse de manière plutôt pessimiste. En revanche, une personne déjà retraitée peut souvent encore faire fructifier sa fortune.

Travailler plus longtemps, épargner davantage et une hausse des impôts: voilà ce qu’attendent les jeunes.

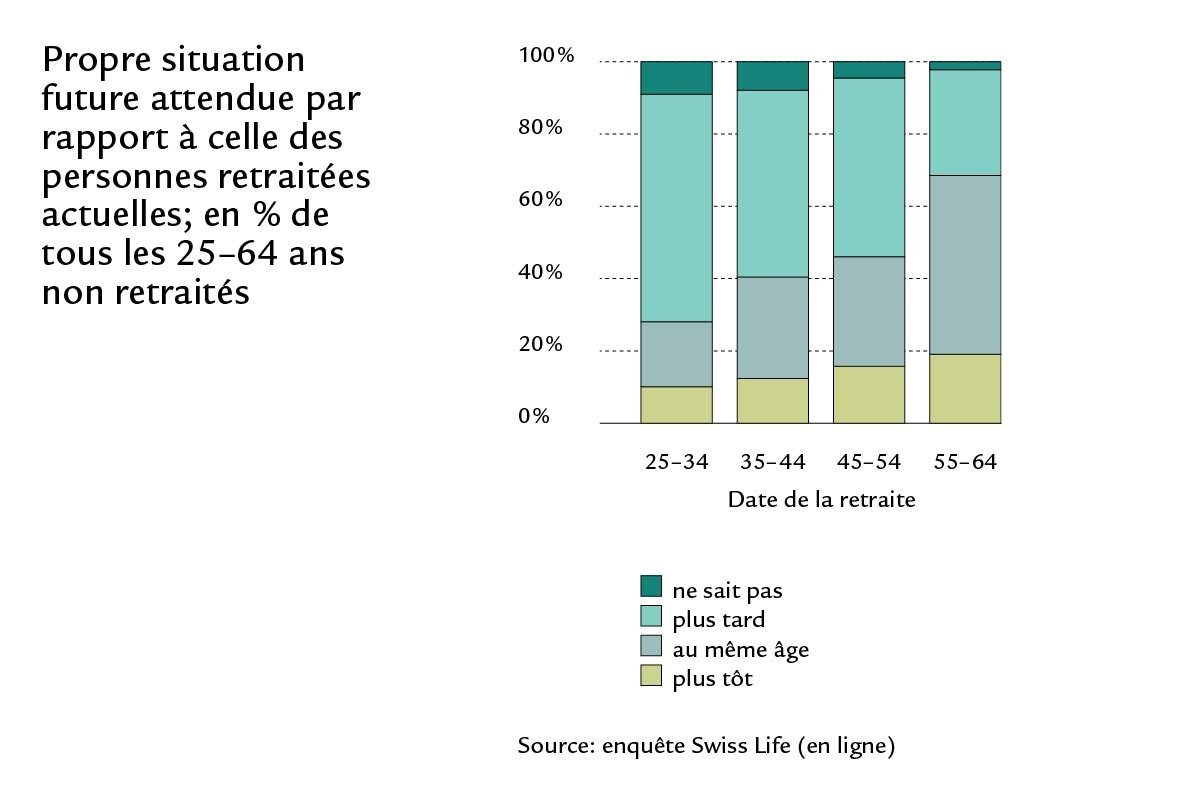

Andreas Christen, d’après votre étude, la population active suisse prévoit d’avoir moins de liberté de choix financière à la retraite que les personnes actuellement à la retraite. D’où vient ce pessimisme généralisé?

Andreas Christen: Selon notre enquête, les personnes de moins de 65 ans partent du principe que le «prix» de la prévoyance vieillesse – que ce soit sous forme d’un âge de la retraite plus avancé ou sur le plan monétaire – sera plus élevé que celui payé par les personnes retraitées actuelles. Par ailleurs, elles pensent que leur retraite ne sera pas aussi dorée que celle de la majorité de la génération actuelle des personnes retraitées. Ce phénomène n’est toutefois pas tout à fait nouveau. D’après des chiffres anciens, on se faisait déjà du souci pour la prévoyance vieillesse il y a 20 ou 30 ans.

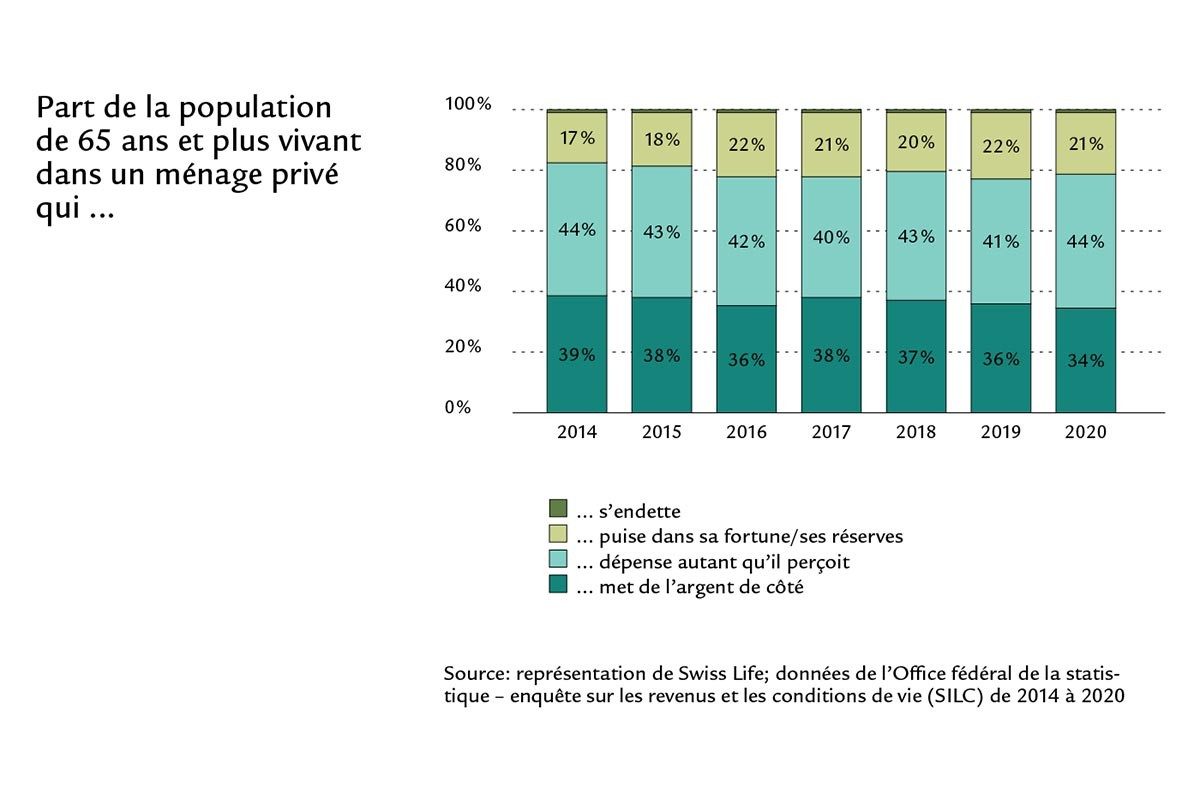

Pour les personnes déjà retraitées, la situation est tout autre: la majorité se sent libre de ses choix sur le plan financier, et plus d’une personne sur trois est en mesure de continuer d’épargner, même à la retraite. La propension à épargner dépend en grande partie de la fortune. Celles et ceux qui ont plus de moyens peuvent également davantage mettre de côté?

Andreas Christen: Oui, en effet. Plus le patrimoine est important, plus les personnes ont tendance à continuer d’épargner à la retraite. Dans notre enquête, une personne de 65 à 75 ans sur deux a indiqué pouvoir épargner. Cette proportion n’est que de 25% parmi les personnes disposant d’une fortune inférieure à 50 000 francs.

Andreas Christen est économiste et mène des recherches sur divers thèmes économiques depuis plus de dix ans. Depuis près de quatre ans, il occupe le poste de Senior Researcher Prévoyance chez Swiss Life et analyse des thèmes liés à la prévoyance vieillesse. Il a déjà publié les études «Que peut-on se permettre à la retraite?», «Vivre plus longtemps – travailler plus longtemps?», «Vivre plus longtemps – fournir un travail plus longtemps?», «Le divorce, un risque pour la prévoyance» et «Gender pension gap».

Pour 21% des personnes retraitées, épargner n’est pas concevable, ils consomment leur fortune, à savoir le capital épargné lors de leur vie active, dans le cadre du deuxième ou du troisième pilier p. ex.

Andreas Christen: Mais cela ne veut pas dire que la situation financière est toujours tendue dans ces cas. Selon notre enquête, la moitié des personnes retraitées qui consomment leur fortune pensent que leur épargne suffira jusqu’à la fin de leur vie et se déclarent satisfaites de leur situation financière dans neuf cas sur dix.

Les femmes seules à la retraite sont moins souvent en mesure d’épargner. Comment l’expliquer?

Andreas Christen: Cela est entre autres lié au fait qu’à l’âge de la retraite, les femmes disposent en moyenne d’un revenu et d’une fortune plus faibles que les hommes seuls. Cela est souvent dû à différents parcours professionnels, à des interruptions ou à un travail à temps partiel, par exemple.

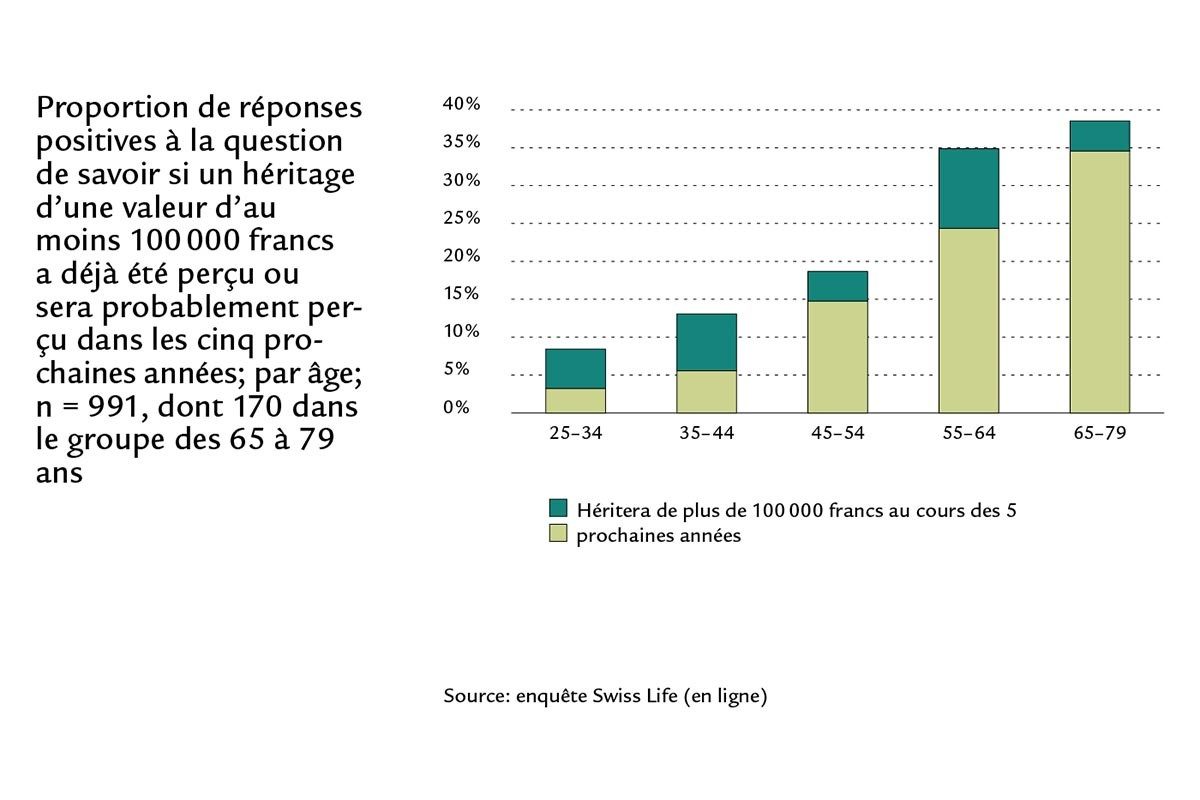

Près de 60% des personnes retraitées actuelles aimeraient transmettre leur patrimoine un jour. La génération plus jeune peut-elle donc espérer profiter d’un héritage qui la soulagerait?

Andreas Christen: En Suisse, un tiers des plus de 65 ans a hérité de plus de 100 000 francs au cours de sa vie. Cela soulage certainement ces héritiers, même si cela n’intervient généralement que peu avant l’âge de la retraite, ou une fois celui-ci atteint. En effet, c’est à ce moment-là que surviennent la plupart des successions. Pour la majorité de la population, cela ne devrait toutefois plus représenter qu’un simple coup de pouce à l'avenir.

Chaque année en Suisse, 90 milliards de francs font l’objet d’héritages ou de dons, soit 12% de notre performance économique.

En moyenne, une personne sur deux a besoin d’assistance dans un établissement médicalisé à l’hiver de ses jours. Ce qui engendre un coût très important. Reste-t-il quelque chose à léguer dans ce cas?

Andreas Christen: Notre enquête montre que la question du financement d’un séjour en EMS est reléguée au second plan, du moins au début de la retraite. Or, s’il faut effectivement séjourner plusieurs années dans un EMS à un âge avancé, ce séjour étant en moyenne de trois ans environ, peu de personnes sont en mesure de le financer uniquement avec leurs rentes. Mais dans de nombreux cas, il devrait encore rester de l’argent à transmettre.

«Une personne sur deux séjourne en établissement médico-social avant la fin de sa vie.»

La réforme de la prévoyance vieillesse est un thème intergénérationnel. Les propositions de réforme sont nombreuses, mais comme le montre votre étude, la disposition à réformer n’est pas la même chez tout le monde.

Andreas Christen: Il est intéressant de noter qu’elle est globalement plus élevée chez les personnes retraitées qu’au sein de la population en âge de travailler. Les personnes retraitées actuelles seraient en effet très probablement moins touchés par ces adaptations, tant en termes de coûts que d’avantages.

Selon votre enquête, quelles sont les solutions les plus susceptibles d’emporter une majorité?

Andreas Christen: Il est difficile de trouver une solution. Certes, deux tiers des 25 à 79 ans privilégient au moins une des trois solutions fondamentales suivantes: «déductions salariales/impôts plus élevés», «relèvement de l’âge de la retraite» et «baisse des rentes». Cependant, aucune ne recueille à elle seule une majorité. C’est la solution d’une augmentation des impôts et des déductions salariales qui est la plus susceptible d’être approuvée, 48% des personnes interrogées se déclarant tout de même prêts à y consentir. 43% seraient favorables à un relèvement de l’âge de la retraite.

Bénéficier maintenant d’un conseil

Aborder son avenir financier en toute liberté de choix