Le relazioni assimilabili al matrimonio, ad esempio il concubinato, cioè la convivenza di due persone che formano un nucleo familiare, sono ormai all’ordine del giorno. Molti non sanno però che le coppie non coniugate vanno incontro a rischi maggiori. Swiss Life Select dà consigli utili per tutelarsi in via preventiva da eventuali rischi, e mantenere la piena libertà di scelta anche in caso di emergenza.

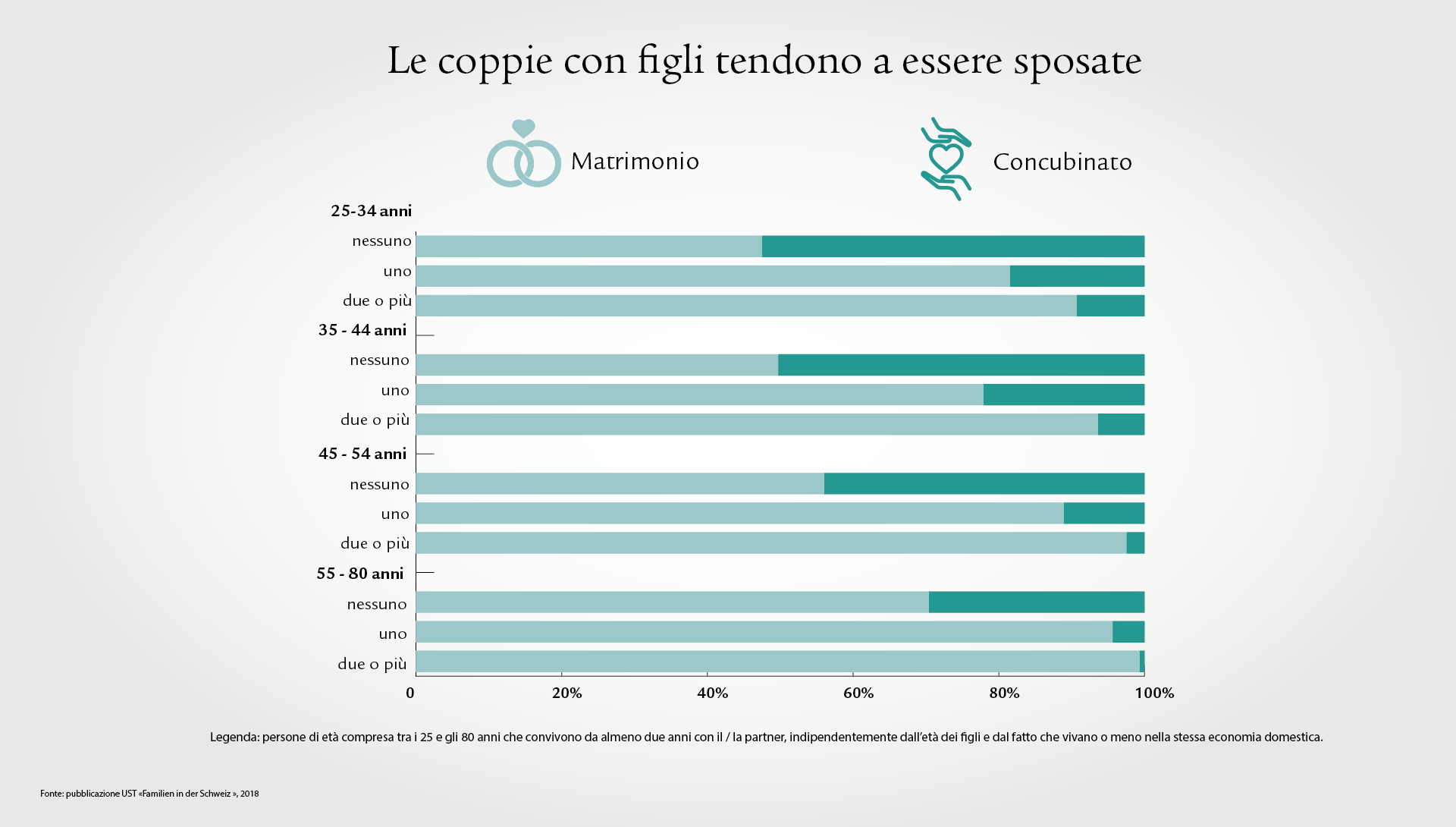

Secondo uno studio dell’Ufficio federale di statistica, metà delle coppie fra i 35 e i 44 anni senza figli convive (50,3%). Rispetto a quelle coniugate, le coppie non coniugate beneficiano soprattutto di vantaggi fiscali, ma dal punto di vista giuridico sono meno tutelate. Il diritto civile infatti non disciplina la convivenza. In molti ambiti le coppie conviventi non sono equiparate a quelle sposate. È quindi importante pensare al futuro e considerare temi quali il contratto di concubinato, la copertura dei rischi, il mantenimento dei figli, l’incapacità di discernimento, la previdenza finanziaria e il diritto di successione.

1. Contratto di concubinato – tutelarsi anche se non si è sposati

Le coppie che convivono possono creare condizioni chiare con un contratto di concubinato, che stabilisce in modo vincolante quali beni spettano a chi. In caso di proprietà condivisa, occorre indicare le rispettive quote. È inoltre opportuno fare un elenco di tutti i beni posseduti. Si può anche indicare qual è il contributo di ciascuno all’economia domestica ed eventuali contributi economici da un convivente all’altro.

Consiglio

Verificate e aggiornate regolarmente il contratto anche dopo che è stato concluso. Non è molto romantico, ma decisamente utile in caso di disaccordo.

2. Tutelarsi contro l’incapacità di guadagno

Un’improvvisa incapacità di guadagno può rappresentare un grosso rischio per la coppia. Se all’improvviso uno dei due conviventi non ha più reddito, si possono creare rapidamente delle falle nel bilancio familiare.Qualora si evidenziassero delle falle, potete tamponarle con la previdenza individuale.

3. Congedo di maternità e congedo parentale nelle coppie conviventi

Durante il congedo di maternità e per molti degli anni successivi, uno dei due genitori (di norma, ancor oggi, la madre) non è più in grado di guadagnare appieno. Di conseguenza verserà minori contributi AVS, il che rappresenta uno svantaggio soprattutto per la vecchiaia. A differenza di quanto accade per le mamme sposate, lo Stato non prevede in questo caso un conguaglio della previdenza professionale. Motivo sufficiente per calcolare per tempo la previdenza privata per la vecchiaia, affinché la libertà di scelta e la tranquillità finanziaria possano durare tutta la vita.

4. Separazione di conviventi con figli

In presenza di figli comuni è importante chiarire per tempo la questione dell’affidamento. Come viene regolato il diritto di frequentare i figli quando la relazione è ormai finita? Che accordi vengono presi per il mantenimento? Non è piacevole confrontarsi con questi temi. Meno piacevole ancora è il fatto di trovarsi impreparati di fronte a queste situazioni. Meglio farsi consigliare per tempo dall’autorità di protezione dei minori, da consulenti legali o da specialisti/e in materia di previdenza.

Mantenimento dei figli

Dal 2014 i genitori non sposati sono liberi di decidere se concludere un contratto di mantenimento. È consigliabile farlo dato che, in caso di separazione, le questioni finanziarie sfociano spesso in controversie. Così si stabiliscono anche gli alimenti per i figli, un fattore importante per la pianificazione finanziaria.

5. Tutela dei pazienti

Le persone appartenenti a un nucleo familiare hanno per legge diritto di rappresentanza e d’informazione per le questioni mediche. Si raccomanda tuttavia di predisporre anche un’ulteriore procura per informazioni: esibendola si evitano interminabili verifiche sull’effettiva situazione familiare.

Nota bene: pensate a un testamento biologico con cui autorizzare il/la partner a rappresentare i vostri interessi e volontà e/o decidere per voi in caso di incapacità di discernimento. Con un testamento biologico potete inoltre stabilire quali cure desiderate ricevere. Trovate maggiori informazioni al riguardo nel nostro articolo sul testamento biologico.

6. Convivenza e incapacità di discernimento

A differenza del matrimonio, il concubinato non dà diritto di rappresentanza legale, eccezion fatta per l’ambito medico. Nella peggiore delle ipotesi, le decisioni sulla cura della persona e l’amministrazione dei beni, nonché sulla rappresentanza legale del/della partner incapace di discernimento, spettano all’autorità di protezione dei minori e degli adulti.

Per evitare interventi delle autorità, i partner conviventi devono stipulare un mandato precauzionale in cui indicare chiaramente istruzioni e poteri di rappresentanza per il caso di incapacità di discernimento di uno dei partner.

7. Relazioni con banche, autorità e assicurazioni per le coppie conviventi

Per banche, autorità e assicurazioni la protezione dei dati è fondamentale. Ciò vale anche per le coppie conviventi. In casi eccezionali, per potere comunque agire è consigliabile predisporre una procura. Anche in qualità di partner conviventi, potrete così prendere decisioni di natura economica, provvedere al disbrigo di questioni amministrative e comunicare con le assicurazioni.

8. Cassa pensioni e previdenza privata

Le riflessioni sul futuro spesso non includono il pensionamento o la morte. Per questo consigliamo di parlare con la cassa pensioni (secondo pilastro) e il vostro o la vostra consulente previdenziale (pilastro 3a) in merito a possibili benefici per il partner o la partner. Senza disposizioni preventive, spesso l’attribuzione beneficiaria (totale o parziale) non è possibile. Adottare invece delle misure preventive è un modo efficace per garantire la tranquillità finanziaria e la piena libertà di scelta anche nella terza età. A partire dai cinque anni di convivenza, la cassa pensioni la riconosce come condizione per l’attribuzione beneficiaria. Rimangono determinanti le disposizioni regolamentari.

9. Decesso e AVS per le coppie conviventi

Per le persone non sposate non è prevista una rendita vedovile di Stato. Per mantenere il tenore di vita avuto prima della scomparsa del o della partner, eventuali lacune devono essere colmate per tempo con polizze o investimenti privati integrativi. I figli di genitori non sposati ricevono, in caso di decesso della madre o del padre, una rendita per orfani versata dall’AVS, che però copre solo i bisogni di base. In questo caso è senz’altro consigliabile optare per una buona soluzione previdenziale.

10. Convivenza e diritto di successione

Per legge i partner conviventi non hanno diritto in senso successorio. Se non vengono adottate delle misure preventive, trova applicazione la successione prevista per legge a favore dei parenti della persona defunta.

Il nostro consiglio, anche per le coppie giovani, è di verificare l’opportunità di un’attribuzione beneficiaria in materia di successione, ed evitare controversie tramite una disposizione testamentaria (testamento o contratto successorio). Tenete presente che, per i partner conviventi, l’imposta di successione varia a seconda del cantone; sono possibili differenze di oltre il 40% (in termini di esenzioni fiscali o di imposte). In via integrativa consigliamo di puntare su un’assicurazione privata sulla vita. Qui vi forniamo una sintesi del nuovo diritto di successione entrato in vigore nel 2023.

Richieda subito una consulenza

La aiutiamo a trovare la soluzione giusta per lei.