Der Unterhalt von Wohneigentum ist oft mit hohen Kosten verbunden. Umso wichtiger ist es, Ihre steuerlichen Möglichkeiten und Vorteile genau zu kennen – auch wenn es um die Amortisation geht.

Wie Sie mit der Amortisation Steuern sparen können

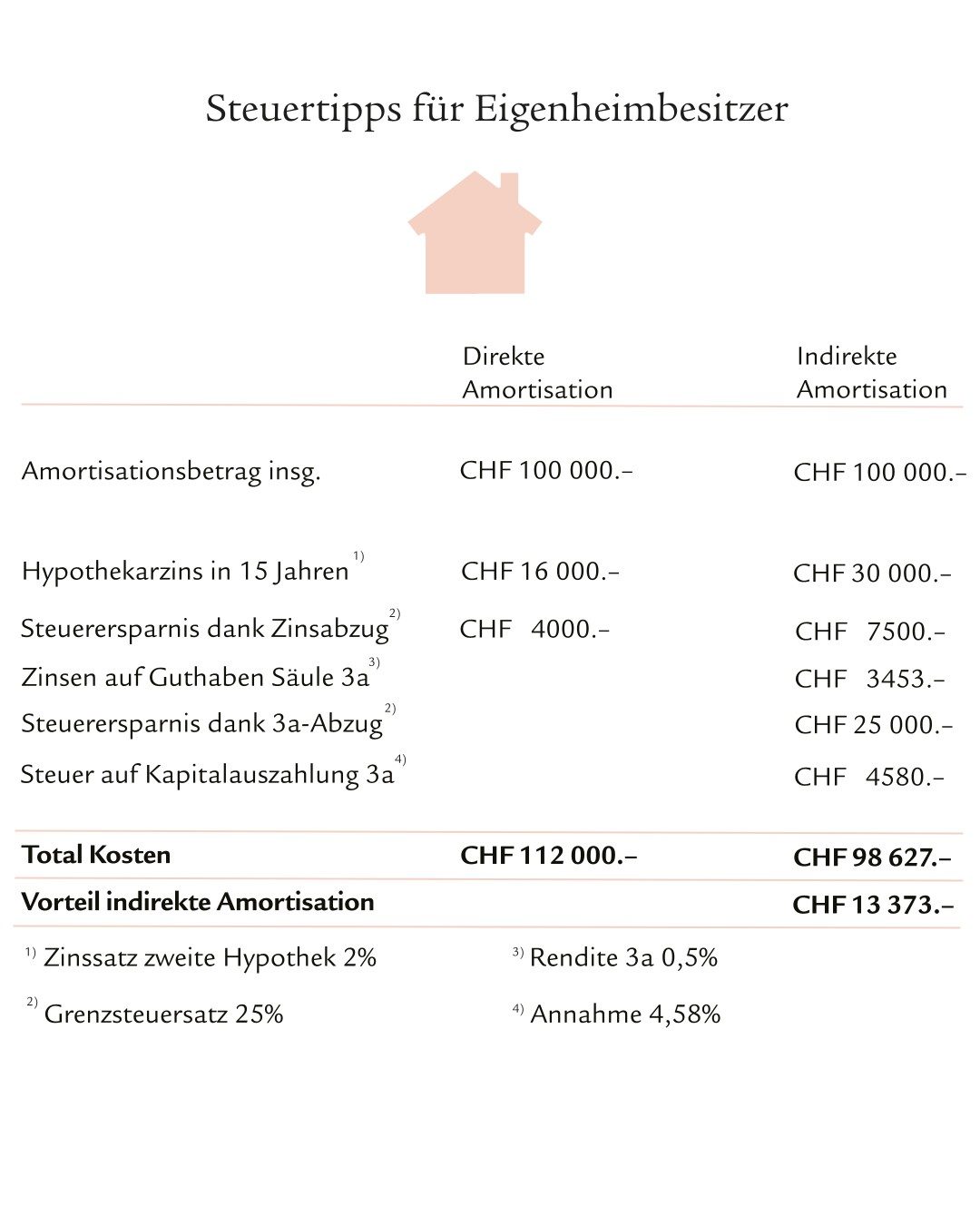

Mit indirekter Amortisation Steuern sparen

Die Abzahlung der zweiten Hypothek kann über indirekte Amortisation erfolgen, bei der Sie die jährlichen Raten in die Säule 3a einzahlen. Ist das Pensionsalter erreicht, können Sie dann mit diesem 3a-Guthaben die ganze zweite Hypothek abbezahlen. Die Schuld und die Zinsbelastung bleiben während der Amortisationszeit stets gleich hoch. Daher ändert sich auch die Höhe des Abzugs in der Steuererklärung nicht.

Ein weiterer Vorteil: Die in die Säule 3a eingezahlte Rate kann ebenfalls vom steuerbaren Einkommen abgezogen werden. Vor allem bei höheren Einkommen mit hohem Grenzsteuersatz kann sich indirekte Amortisation lohnen (siehe Beispiel). Wenn die dabei höhere Zinsbelastung allerdings Ihr Budget allzu sehr strapaziert, setzen Sie besser auf die direkte Amortisation.

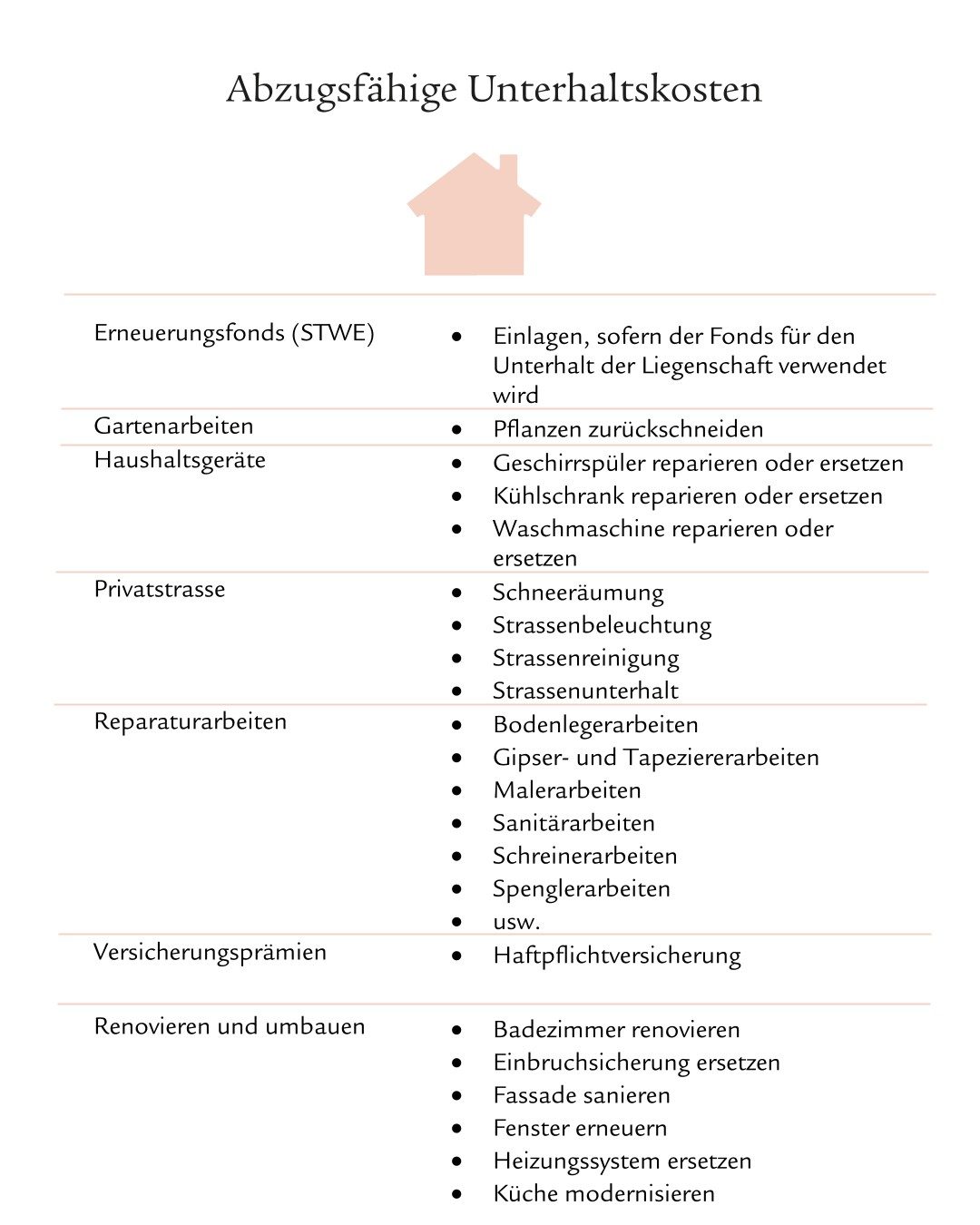

Was von den Steuern abgezogen werden darf

Unterhalt und Renovierung

Grundsätzlich können alle Kosten für Unterhalt und Renovierung des Eigenheims vom steuerbaren Einkommen abgezogen werden. Dazu zählen auch werterhaltende Reparaturen wie Maler-, Garten- und Renovierungsarbeiten.

Energiesparmassnahmen

Investitionen in Energiesparmassnahmen am Gebäude können ebenfalls steuerlich geltend gemacht werden. Wer beispielsweise eine Fotovoltaik- oder eine Solaranlage installiert, darf die Kosten dafür vom steuerbaren Einkommen abziehen. Fallen damit Spengler- bzw. Dachdeckerkosten an, sind diese als Gebäudeunterhalt abzugsfähig.

Schuldzinsen

Neben den Unterhaltskosten dürfen laut Schweizer Steuerrecht auch Schuldzinsen geltend gemacht werden. Dabei ist es gleichgültig, ob beim Eigentumserwerb eine Hypothek oder ein anderes verzinstes Darlehen aufgenommen wurde.

Voraussetzungen für Steuerabzüge

Eigenheimbesitzer und Eigenheimbesitzerinnen in jedem Kanton der Schweiz können zwischen dem Pauschalabzug und dem Abzug der effektiven Kosten wählen. Die Pauschale beträgt üblicherweise 10 bis 20 Prozent des Eigenmietwerts bzw. der Mietzinseinnahmen. Wenn Sie auf den Pauschalabzug verzichten und Ihre effektiven Kosten zugrunde legen, müssen Sie sämtliche Rechnungen und Quittungen für abzugsberechtigte Ausgaben als Belege bei den Steuerbehörden einreichen. Sind Belege unvollständig oder fehlen, wird nur der Pauschalabzug zugelassen.

Steuern sparen beim Sanieren

Als Grundregel gilt: Nur Sanierungskosten, die den Zustand der Immobilie erhalten, können in der Steuererklärung geltend gemacht werden. Solche werterhaltenden Massnahmen sind beispielsweise der Austausch von Fenstern, eine neue Heizung oder Reparaturen an der Fassade. Wertvermehrende Arbeiten können Sie wiederum nicht vom steuerbaren Einkommen abziehen. Darunter fallen Ausbauten, welche die Liegenschaft aufwerten: etwa ein luxuriöser Ausbau des Bads oder ein Anbau für eine Garage. Diese Ausgaben lassen sich aber bei einem allfälligen Verkauf der Immobilie vom steuerbaren Grundstücksgewinn abziehen.

Es lohnt sich, grössere Investitionen in werterhaltende Arbeiten auf mehrere Steuerperioden aufzuteilen. Übersteigen Renovationen zum Beispiel die Hälfte Ihres steuerbaren Einkommens, dann teilen Sie diese Kosten auf zwei Jahre auf. Hierfür können Sie die Arbeiten in mehrere Phasen einteilen oder jahresübergreifend renovieren.