Ein Einbruch mit Diebstahl, ein Wasserschaden im Wohnzimmer oder ein Sturm, der Ihr Balkonmobiliar in tausend Teile zerlegt? In einem Haushalt gibt es unzählige Sachen, die kaputt gehen können. Eine Hausratversicherung, angepasst auf Ihre Bedürfnisse für ein selbstbestimmtes Leben, schützt Sie im Schadenfall.

10 000 Objekte gehören zu einem durchschnittlichen Haushalt in Europa: Vom Kleiderschrank oder Sofa über Kleidungs- oder Schmuckstücke bis hin zu Gebrauchsgegenständen wie Besteck, Gläsern oder der elektrischen Zahnbürste. Der Hausstand beinhaltet einiges und jeder einzelne Gegenstand hat dabei seinen Wert. Rechnet man dies zusammen, kann es schnell sehr teuer werden, wenn ein unglückliches Ereignis den Hausstand beschädigt oder zerstört.

Wir haben Ihnen die wichtigsten Informationen rund um die Hausratversicherung zusammengefasst:

Hausratversicherung einfach erklärt

Was deckt eine Hausratversicherung ab?

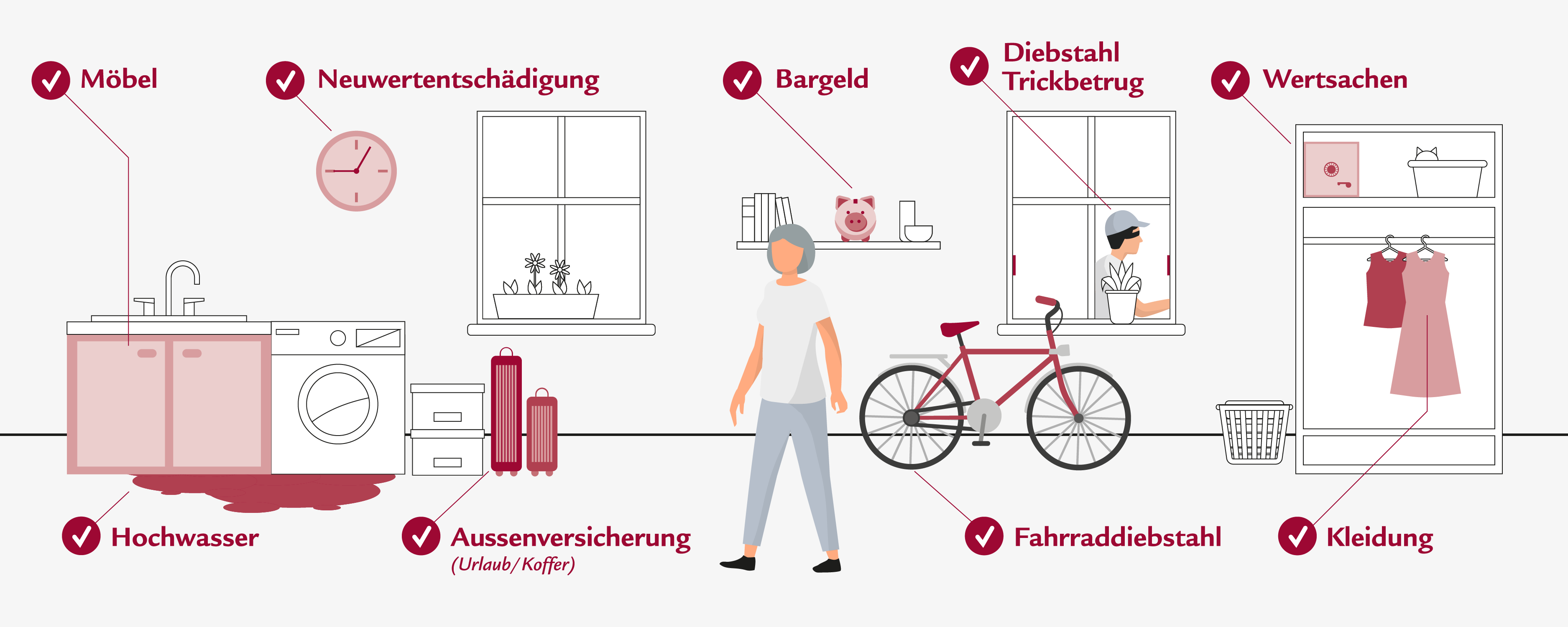

Eine Hausratversicherung schützt bei Schäden durch Feuer, Wasser, Sturm oder Hagel sowie auch Einbruchdiebstahl, Raub und Vandalismus nach einem Einbruch. Versichert ist der gesamte Hausrat, welcher im Falle eines Schadens mit dem Neuwert oder dem Wiederbeschaffungswert der Objekte erstattet wird. Individuell kann man die Leistung ergänzen, beispielsweise mit dem Fall eines einfachen Diebstahls auswärts oder dem Verlust von Gepäck auf Reisen.

Wer sollte eine Hausratversicherung abschliessen?

Eine Hausratversicherung ist nicht obligatorisch in der Schweiz. Nichtsdestotrotz wird es sowohl Mietern als auch Eigentümern empfohlen, den eigenen Hausrat zu versichern. Im Falle eines unvorhergesehenen Ereignisses, welches den Hausrat teilweise oder komplett zerstört, erhält man ohne Hausratversicherung keine Erstattung der Objektwerte. Dies kann im Schadenfall schnell sehr teuer werden.

Zahlt die Hausratversicherung auch, wenn man selbst am Schaden schuld ist?

Je nach Versicherungspaket, welches man abschliesst, sind auch Schäden mitversichert, die von einem selbst oder von einem Mitglied des Haushalts verursacht werden. Achten Sie beim Abschluss Ihrer Hausratversicherung darauf, ob diese Klausel enthalten ist. Vorsätzliches Handeln fällt hier nicht darunter, aber unbeabsichtigte Schäden: z. B. wenn Sie aus Versehen auf Ihre Brille sitzen und diese zerbricht. Oder wenn Sie Ihren Ehering beim Schwumm im See verlieren.

Wo kann ich eine Hausratversicherung abschliessen?

Nahezu alle grösseren Versicherungen bieten in ihren Leistungen eine Hausratversicherung an. Optional können Sie diese innerhalb eines Pakets abschliessen, gemeinsam mit einer Haftpflichtversicherung. Wenn Sie eine Immobilie besitzen, können Sie das Paket mit einer Gebäudeversicherung erweitern.

Wie teuer ist eine Hausratversicherung?

Die Kosten einer Hausratversicherung hängen von verschiedenen Faktoren ab. Hierunter zählen der Wert Ihres Hausrats, die Grösse Ihrer Wohnung bzw. Ihres Hauses oder auch der Standard Ihrer Einrichtung.

Durchschnittlich kostet die Hausratversicherung zwischen 150 und 300 Franken im Jahr.

Wie hoch ist der Selbstbehalt einer Hausratversicherung?

Der Selbstbehalt ist die Summe, die Sie im Schaden selbst übernehmen müssen. Der Betrag variiert. Je nachdem, für welche Versicherung Sie sich entscheiden, beträgt dieser zwischen 200 und 500 Franken.

Wie schätze ich den Wert meines Hausrats ein?

Wenn Sie es genau ermitteln wollen, können Sie den Wert Ihres Hausrats mit einer Inventarliste zusammenzählen. Hierzu listen Sie alle zu Ihrem Hausrat zählenden Gegenstände inklusive ihres Wertes auf. Wichtig ist, hierbei den aktuellen Neuwert der Gegenstände anzugeben. Addieren Sie alles zusammen, erhalten Sie die finale, zu versichernde Summe.

Alternativ können Sie den Wert auch schätzen, denn eine Inventarliste kann sehr aufwendig werden. Bei der Schätzung legt man zuallererst fest, wie wertvoll der Hausrat im Allgemeinen ist. Man unterscheidet hier zwischen einfachem, durchschnittlichem und gehobenem Hausrat. Besitzen Sie zum Bespiel Designermöbel, Designerkleidung oder hochwertige Technikgegenstände, sollten Sie sich in der gehobenen Klasse einordnen. Des Weiteren gibt man an, wie viele Personen im Haushalt leben, Kinder bis 14 Jahre zählen als halbe Personen. Zuletzt definiert man die Grösse des Haushalts und wie viele Zimmer dazu zählen. Bei der Berechnung steht Ihnen Ihr Versicherungsberater zur Seite und hilft Ihnen bei der Ermittlung des Wertes.

Für Tech-Enthusiasten

Laptop, Kopfhörer und Tablet inklusive Grafikkarte gehören zum Inventar und werden im Falle eines Schadens mit dem Neupreiswert zurückgezahlt.

Für alle Fashionistas

Beim Hausrat sind auch Schuhe, Kleider und Accessoires wie Taschen oder Foulards mitversichert.

Für alle Sportler

Die ein selbstbestimmtes Leben führen: Auch das Surfbrett oder die Skiausrüstung können mitversichert werden.

Für alle Bücherwürmer

Die in der Literatur ihre Selbstbestimmung leben: Jedes einzelne Buch ist mitversichert und wird im Falle eines Schadens erstattet.

Bildquelle: Unsplash

Beratungstermin vereinbaren

Sie möchten eine Hausratversicherung abschliessen oder haben Fragen? Wir informieren Sie gerne: Persönlich und unverbindlich – für ein selbstbestimmtes Leben.