Un furto con scasso, un danno provocato dall’acqua nel soggiorno, un temporale che rompe in mille pezzi i mobili del balcone… In casa ci sono innumerevoli oggetti che possono rompersi. Un’assicurazione mobilia domestica commisurata alle vostre esigenze per una vita in piena libertà di scelta vi protegge in caso di sinistro.

In Europa un’economia domestica media possiede 10 000 oggetti: dall’armadio al divano, passando per i vestiti o i gioielli, fino agli oggetti d’uso comune come posate, bicchieri o lo spazzolino da denti elettrico. In una casa sono presenti diversi beni e ogni singolo oggetto ha il suo valore. Considerato il loro valore complessivo, un evento sfortunato in grado di danneggiare o distruggere i beni domestici può rivelarsi molto costoso.

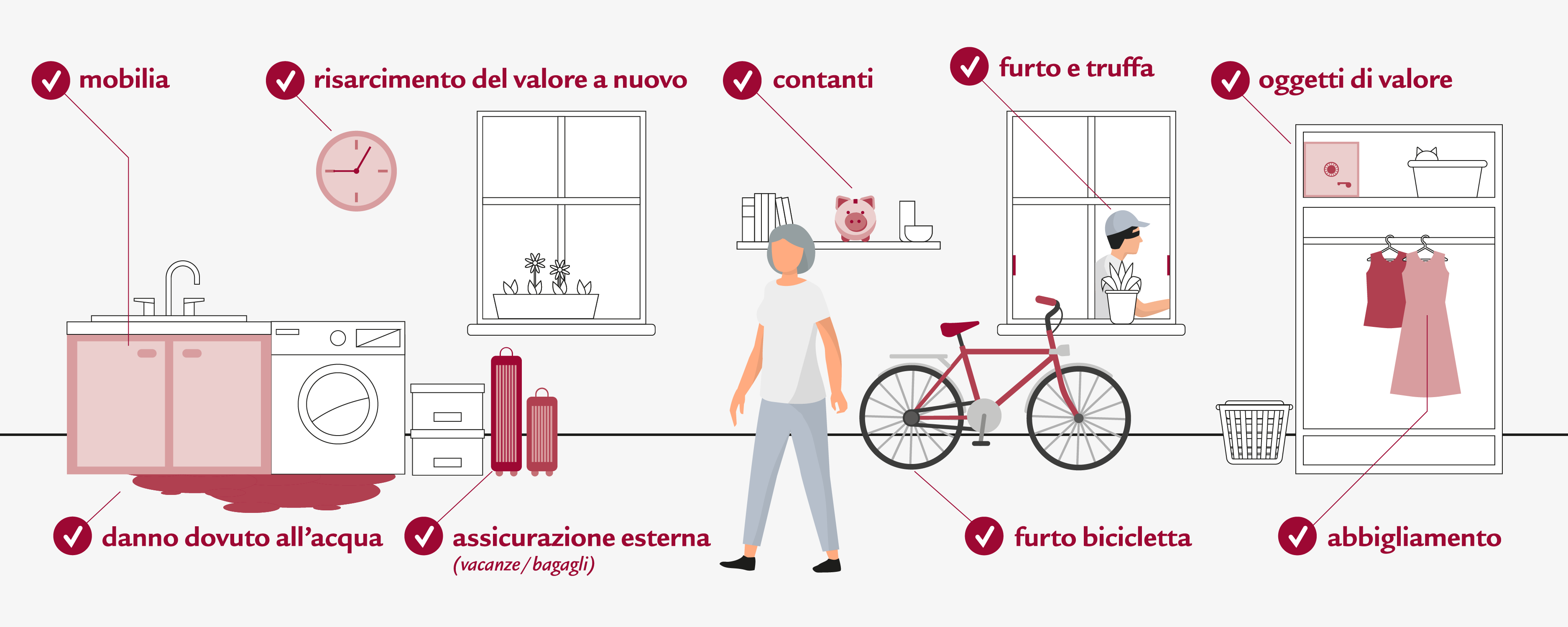

Di seguito abbiamo riassunto per voi le principali informazioni sull’assicurazione mobilia domestica:

L’assicurazione mobilia domestica spiegata in modo semplice

Cosa copre un’assicurazione mobilia domestica?

L’assicurazione mobilia domestica copre i danni causati da incendio, acqua, temporale o grandine, nonché furto con scasso, rapina e vandalismo dopo uno scasso. È assicurata l’intera mobilia domestica che, in caso di sinistro, viene rimborsata con il valore a nuovo o il valore di sostituzione degli oggetti. Le prestazioni possono essere personalizzate e integrate, ad esempio aggiungendo la copertura contro furti semplici fuori casa o la perdita del bagaglio in viaggio.

Chi dovrebbe stipulare un’assicurazione mobilia domestica?

L’assicurazione mobilia domestica non è obbligatoria in Svizzera. Ciononostante, si raccomanda sia ai locatari che ai proprietari di assicurare la propria mobilia domestica. Se si verifica un evento imprevisto che distrugge in tutto o in parte la mobilia domestica, senza un’assicurazione mobilia domestica non si ottiene alcun rimborso del valore degli oggetti. In caso di sinistro i costi possono rivelarsi quindi molto elevati.

L’assicurazione mobilia domestica paga anche se si è personalmente responsabili del danno?

A seconda del pacchetto assicurativo stipulato, sono coassicurati anche i danni causati personalmente o da un membro dell’economia domestica. Quando stipulate l’assicurazione mobilia domestica accertatevi che sia inclusa questa clausola. Quest’ultima non copre i danni intenzionali, ma quelli involontari: ad esempio, se vi sedete per sbaglio sugli occhiali e questi si rompono. Oppure se perdete la fede nuziale nuotando nel lago.

Dove posso stipulare un’assicurazione mobilia domestica?

Quasi tutte le grandi assicurazioni offrono tra le proprie prestazioni un’assicurazione mobilia domestica. Su richiesta potete stipularla all’interno di un pacchetto, insieme a un’assicurazione di responsabilità civile. Se possedete un immobile, potete ampliare il pacchetto con un’assicurazione stabili.

Quanto costa un’assicurazione mobilia domestica?

I costi di un’assicurazione mobilia domestica dipendono da diversi fattori. Tra questi figurano il valore della vostra mobilia domestica, le dimensioni dell’appartamento o della casa o anche lo standard dei vostri arredi. In media l’assicurazione mobilia domestica costa tra i 150 e i 300 franchi all’anno.

A quanto ammonta la franchigia di un’assicurazione mobilia domestica?

La franchigia è la somma che dovete assumere voi stessi in caso di sinistro. L’importo varia. A seconda dell’assicurazione che scegliete, essa oscilla fra i 200 e i 500 franchi.

Come valuto il valore della mia mobilia domestica?

Per un calcolo preciso, potete sommare il valore della vostra mobilia domestica facendo un inventario. A tale scopo elencate tutti gli oggetti che rientrano nella vostra mobilia domestica con il rispettivo valore. È importante indicare l’attuale valore a nuovo degli oggetti. Sommando tutto, otterrete l’ammontare finale da assicurare.

In alternativa potete anche stimare il valore, in quanto l’allestimento di un inventario può essere molto impegnativo. Per effettuare una stima occorre determinare in primo luogo il valore della mobilia domestica in generale. Si distingue tra mobilia domestica semplice, di fascia media e di pregio. Ad esempio, se possedete mobili di design, vestiti firmati o dispositivi tecnologici di alta qualità, dovreste classificarli nella classe elevata. Inoltre, va indicato il numero di persone che vivono nell’economia domestica; i bambini fino a 14 anni contano come mezza persona. Infine si definisce la dimensione dell’abitazione e il numero dei locali.

Il consulente assicurativo vi affianca nel calcolo e vi aiuta a determinare il valore.

Per tutti i fashion victim

Che conducono una vita in piena libertà di scelta: nella mobilia domestica sono coassicurati anche scarpe, vestiti e accessori come borse o foulard.

Per tutti gli amanti dello sport

Possono essere coassicurati anche la tavola da surf o l’attrezzatura da sci.

Per tutti i patiti di tecnologia

Laptop, cuffie e tablet, inclusa la costosa scheda grafica, fanno parte dell’inventario e in caso di danno vengono rimborsati con il valore a nuovo.

Per tutti gli appassionati di lettura

Che vivono la propria libertà di scelta nella letteratura: ogni singolo libro è coassicurato e viene rimborsato in caso di danni.

Fissare un colloquio di consulenza

Desiderate stipulare un’assicurazione mobilia domestica oppure avete delle domande? Siamo a vostra disposizione per un colloquio personale e senza impegno. Per una vita in piena libertà di scelta.

Crediti fotografici: Unsplash