Chi si dice «sì», dice «sì» anche a nuove regole in materia di imposte, AVS e previdenza. Cosa cambia dal punto di vista finanziario? Dove si celano rischi e opportunità? Vi forniamo una panoramica utile – per un futuro in piena libertà di scelta finanziaria in due.

I fatti

Il matrimonio è un passo importante nella vita di due persone. Il fatidico «sì» comporta diversi cambiamenti:

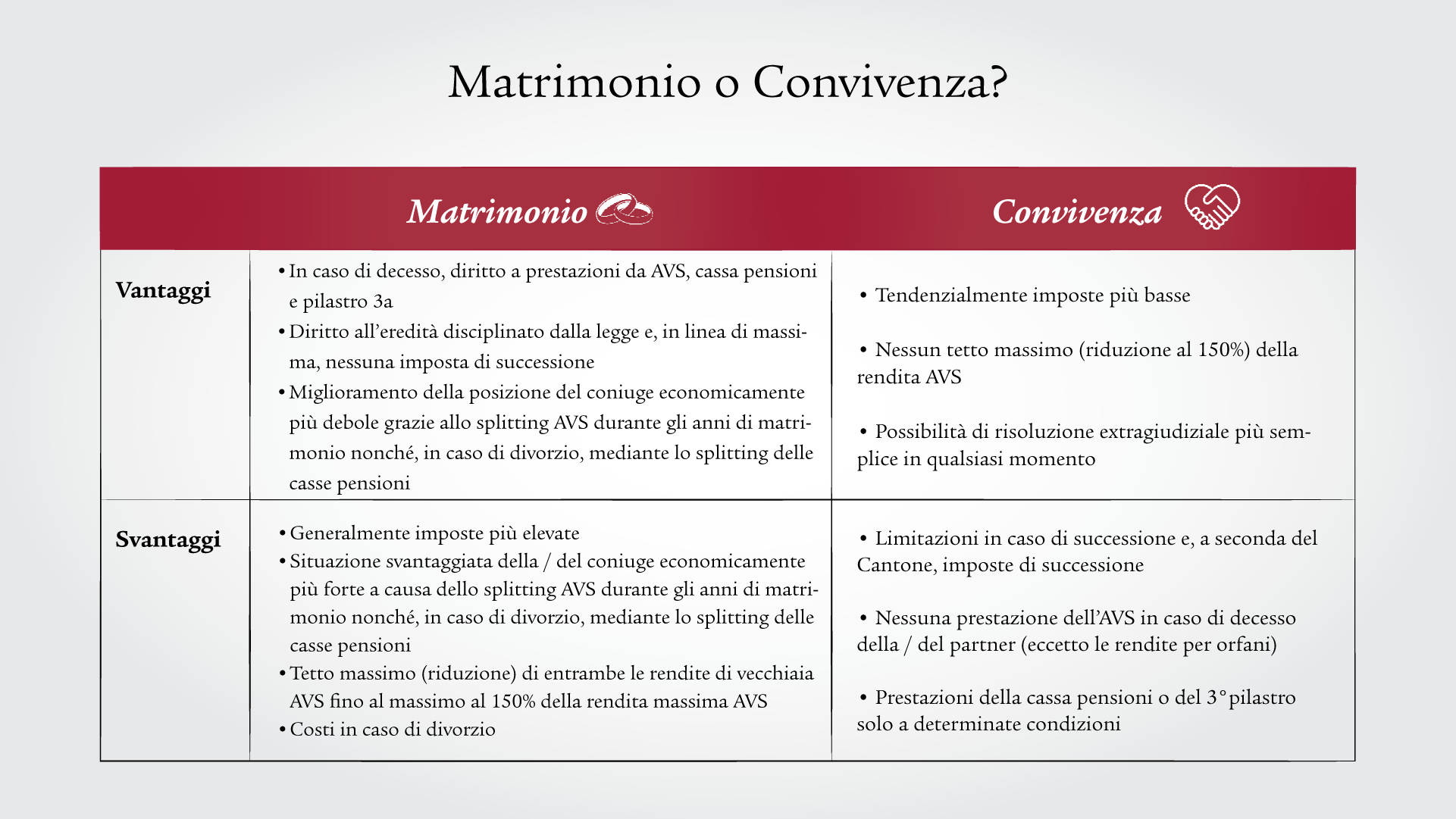

- Le coppie sposate beneficiano di una migliore copertura in caso di decesso: hanno diritto alle prestazioni per i superstiti dell’AVS, della cassa pensioni e del pilastro 3a nonché un diritto all’eredità disciplinato dalla legge che, in linea di massima, non prevede alcuna imposta di successione.

- Nel caso di una coppia sposata il coniuge economicamente più debole si trova in una posizione migliore, poiché i redditi maturati nel corso del matrimonio vengono sottoposti a uno splitting (suddivisione).

- Gli svantaggi del matrimonio sono spesso legati a imposte più elevate e a rendite AVS più basse durante il pensionamento a causa del tetto massimo (150% della rendita AVS massima).

Vantaggi del matrimonio

Prestazioni di decesso

Al subentrare del peggiore dei casi, le coppie sposate sono più tutelate. In caso di decesso di una delle due persone, infatti, la o il coniuge superstite di regola riceve prestazioni del pilastro statale, professionale e, se del caso, anche privato. Le coppie conviventi non usufruiscono, invece, di alcun diritto automatico in caso di decesso.

Dal 1° pilastro (AVS) la persona superstite riceve le prestazioni per i superstiti secondo le disposizioni legali. Dal 2° pilastro, la cassa pensioni, viene versata una rendita per i superstiti o un’indennità unica in capitale. Ciò dipende dalla presenza o meno di figli a carico e dal regolamento della cassa pension. Anche nel 3° pilastro, la o il coniuge superstite beneficia di vantaggi finanziari, ossia nel pilastro 3a, la previdenza vincolata. In caso di decesso la / il coniuge superstite viene al primo posto come beneficiaria/o.

Se non sussiste un concubinato qualificato – quindi né una convivenza di oltre cinque anni né figli in comune – in determinate circostanze si può comunque favorire la / il partner convivente rispetto ai genitori, ai fratelli e alle sorelle. Il presupposto è la redazione di un testamento. Indipendentemente da ciò, nella cassa pensioni e nel 3° pilastro va menzionata chiaramente la persona beneficiaria.

Le coppie non sposate sono meno tutelate in caso di decesso. Nel 1° pilastro non ricevono nulla, mentre nel 2° pilastro dipende dal regolamento della cassa pensioni. Per quanto riguarda il pilastro 3a, la / il partner convivente è beneficiaria/o solo se si tratta di un cosiddetto concubinato qualificato. Qualificato significa che la coppia ha convissuto per più di cinque anni in una comunione di vita o che ha un figlio in comune.

Fissate un colloquio di consulenza

Sposarsi – sì o no? Vi illustriamo vantaggi e svantaggi e vi forniamo una consulenza individuale e trasparente.

Diritto all’eredità disciplinato e, in linea di massima, nessuna imposta di successione

Anche per quanto riguarda l’imposta di successione, in Svizzera i coniugi beneficiano di vantaggi. A seconda del Cantone le imposte su eredità e donazione sono notevolmente inferiori, di regola la / il coniuge rimanente è addirittura esonerata/o dall’imposta di successione. Inoltre, hanno un diritto all’eredità disciplinato dalla legge.

Il diritto successorio non lo prevede per le coppie conviventi, tuttavia esse possono istituire la / il partner come erede per testamento. Importante: nella maggior parte dei Cantoni, i partner conviventi sono soggetti a elevate imposte di successione. Mediante una pianificazione tempestiva e oculata è possibile ridurre notevolmente questo onere fiscale.

Splitting AVS

I redditi accumulati durante il matrimonio vengono suddivisi e computati per metà a entrambi i coniugi. In questo modo la rendita AVS della persona con un reddito più basso risulta più elevata, mentre la persona con un reddito più elevato deve accettare una riduzione corrispondente.

Per le coppie conviventi non viene applicato lo splitting AVS.

Splitting CP in caso di divorzio

In caso di divorzio, oltre alla liquidazione del regime dei beni matrimoniali viene effettuato anche lo splitting CP: ciascun coniuge riceve la metà degli averi della cassa pensioni o di libero passaggio accumulati nel corso del matrimonio.

Per le persone con un reddito più elevato ciò comporta una riduzione dell’avere di previdenza, mentre le persone economicamente più deboli ne traggono vantaggio.

La situazione è diversa per quanto riguarda la convivenza: in caso di separazione non ha luogo alcuna liquidazione del regime dei beni matrimoniali e nemmeno uno splitting del primo e del secondo pilastro.

Svantaggi del matrimonio

Imposte

Nella maggior parte dei casi le persone sposate pagano imposte più elevate, poiché, a differenza delle coppie conviventi, vengono tassate insieme. È vero che i coniugi beneficiano di una tariffa fiscale più vantaggiosa per persone sposate, tuttavia il reddito di entrambi i coniugi viene sommato e questo comporta una progressione fiscale più elevata.

Per i coniugi in cui solo una persona percepisce un reddito elevato, dal punto di vista finanziario i conti tornano. La situazione è diversa per le coppie sposate con un buon reddito. In questo caso le imposte saranno decisamente più elevate a causa dell’imposizione fortemente progressiva. Per le coppie sposate che pagano oltre il 10% di imposte federali dirette in più, si parla addirittura di «penalizzazione del matrimonio».

Riduzione della rendita AVS

Non appena il secondo coniuge raggiunge l’età di riferimento e fa valere il proprio diritto alla rendita AVS, la prestazione complessiva viene limitata al tetto massimo: la somma delle due rendite individuali è limitata al massimo al 150% della rendita massima AVS. Per le coppie non sposate, le due rendite individuali non vengono ridotte. In cifre ciò significa che le coppie sposate ricevono in totale al massimo 45 360 franchi, mentre le coppie conviventi possono ricevere fino a 60 480 franchi.

Costi in caso di divorzio

In caso di divorzio i costi possono diventare molto elevati, in particolare per le famiglie con figli. Le conseguenze finanziarie del divorzio possono portare a controversie e, pertanto, a spese d’avvocato significative.

Le foto sono state scattate dalla fotografa di matrimoni Trice Gantner.