Le droit successoral suisse partiellement révisé entrera en vigueur au 1er janvier 2023. Les nouvelles dispositions vous permettront de décider avec plus de souplesse des bénéficiaires et de la part de votre succession qui leur reviendra. Vous disposerez librement d’une plus grande partie de votre patrimoine; les parts réservataires des descendants seront notamment plus faibles et celle des parents disparaîtra. Swiss Life Select vous donne une vue d’ensemble des modifications et vous indique ce à quoi prêter attention lors de votre planification successorale.

Aperçu des principaux changements

- La part réservataire des héritiers ne s’élève plus qu’à 50%, contre 75% jusqu’à présent.

- La part réservataire des parents disparaît; jusqu’à maintenant, elle atteignait 50% de leur part héréditaire légale.

- La succession n’inclut pas les avoirs du pilier 3a.

- La conclusion d’un pacte successoral entraîne l’interdiction de procéder à des donations.

- Les couples mariés en pleine procédure de divorce peuvent désormais s’exclure de la succession avant l’entrée en force du jugement de divorce.

Ce qui ne change pas

L’ordre légal de succession reste inchangé

Si le testateur ou la testatrice ne laisse aucun testament ou pacte successoral, la succession est répartie selon l’ordre successoral légal. La succession découle de la parenté du sang (adoption incluse); les membres de la famille proche excluent les membres de la famille plus éloignée. Tant que le testateur ou la testatrice laisse des descendants, ceux-ci excluent tous les autres membres de la famille. Par ailleurs, le conjoint ou la conjointe ou le/la partenaire enregistré/e survivant/e hérite toujours.

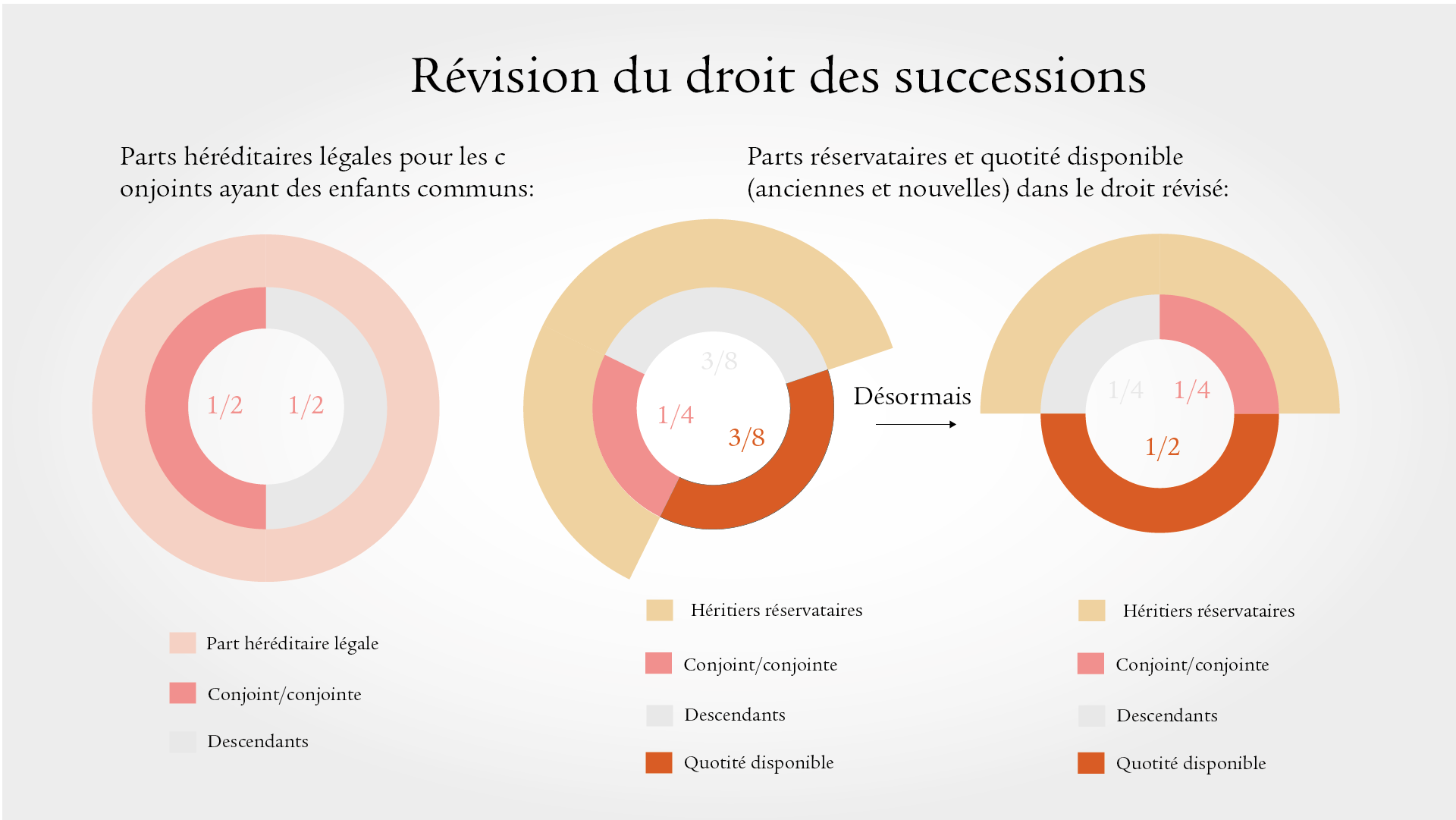

Les parts héréditaires légales restent les suivantes:

Le testateur ou la testatrice laisse derrière lui ou elle:

- uniquement des descendants: 100%

- un/e conjoint/e (50%) et des descendants (50%)

- un/e conjoint/e (75%) et des héritiers du côté des parents, p. ex. père et mère, frères et sœurs ou neveux et nièces (25%)

- un/e conjoint/e (100%) et des héritiers de la parentèle des grands-parents, p. ex. grands-parents ou oncles, tantes et cousins (0%)

La part réservataire du conjoint ou de la conjointe est maintenue à 50% de la part héréditaire légale.

Ce qui change

Parts réservataires

Une succession en toute liberté de choix

Un testament (décision unilatérale) vous permet de n’accorder que la part réservataire aux héritiers réservataires et de favoriser d’autres héritiers (supplémentaires).

Parts réservataires des descendants

En présence de descendants lors du décès d’un conjoint ou d’une conjointe, la part réservataire du conjoint survivant s’élève, comme auparavant, à 50% de la part héréditaire légale, soit 25% de la succession totale. La part réservataire des descendants s’élève désormais à 50% de la part héréditaire légale, soit également à 25% de la succession totale. La révision des dispositions concernant les réserves héréditaires vous permet d’attribuer librement 50% de votre succession, que ce soit à certains héritiers légaux (p. ex. conjoint) ou à des tiers. Jusqu’à présent, la quotité disponible n’était que de 37,5% dans la constellation familiale susmentionnée.

Part réservataire des parents

Dès 2023, la part réservataire des père et mère disparaîtra entièrement. Si vous n’avez pas de descendants, mais que vos parents sont encore en vie, vous pouvez les exclure de l’ordre successoral légal. Votre conjoint ou conjointe ou votre partenaire sera donc l’unique bénéficiaire (désignation d’un héritier unique).

Autres changements

Plus de clarté pour le pilier 3a

Jusqu’à présent, il était difficile de savoir si les prestations de la prévoyance liée privée (pilier 3a) étaient comprises dans la succession ou exclues des règles du droit successoral. La loi stipule désormais clairement que les avoirs du pilier 3a (assurance et fondation bancaire) reviennent directement au(x) bénéficiaire(s).

Les prestations sont toutefois prises en compte pour le calcul des parts réservataires à hauteur de la valeur de rachat (assurance) ou du capital versé (solution bancaire). Cette disposition s’applique par analogie aux bénéficiaires de produits d’assurance du pilier 3b susceptibles de rachat.

Interdiction des donations après la conclusion d’un pacte successoral

Après la conclusion d’un pacte successoral, les donations futures, à l’exception des cadeaux occasionnels, peuvent être contestées par les parties contractantes si ces possibilités de donation n’ont pas été expressément prévues dans le contrat. Cela s’applique également aux pactes successoraux existants.

Couples mariés en procédure de divorce

Une nouveauté de taille concerne les couples en procédure de divorce. Jusqu’à présent, la loi stipulait que le droit à la part successorale et à la part réservataire existait jusqu’à l’entrée en force du jugement de divorce. Désormais, sous certaines conditions, la réserve héréditaire est supprimée lors d’une procédure de divorce en cours. Les conjoints en procédure de divorce peuvent ainsi s’exclure de la succession par disposition testamentaire.

Conséquences

Le droit successoral révisé correspond mieux aux diverses formes de vie actuelles (comme les familles recomposées ou le concubinage). La réduction de la part réservataire donne aux testateurs une plus grande marge de manœuvre en matière de succession.

Agissez maintenant

Le droit applicable dépend du moment du décès, et non pas de celui de l’établissement du testament ou du pacte successoral.

Passez en revue vos testaments ou pactes successoraux pour éviter toute difficulté d’interprétation. Des modifications pourraient s’avérer nécessaires.

Attention aux points suivants

- Si les héritiers ont été limités à la part réservataire, celle-ci doit-elle s’appliquer selon les nouvelles dispositions ou les précédentes quotes-parts doivent-elles être maintenues?

Exemples:

Vous êtes marié/e et avez deux enfants communs que vous avez limités à la réserve héréditaire en faveur de votre conjoint/e. Désormais, votre époux ou épouse recevrait 3/4 de la succession, et vos deux enfants toucheraient 1/8 chacun.

Votre conjoint/e est décédé/e et vous avez deux enfants que vous avez limités à la réserve héréditaire en faveur de l’enfant de votre conjoint/e. Jusqu’à présent, vos deux enfants recevaient chacun 3/8 et l’enfant de votre conjoint/e touchait 2/8. Selon le nouveau droit, vos deux enfants reçoivent chacun un quart de la succession et l’enfant de votre conjoint/e 1/2 de la succession. Si vous souhaitez modifier ces parts, les testaments existants doivent être adaptés.

- D’autres personnes ou des personnes supplémentaires doivent-elles être privilégiées en raison de la réduction des parts réservataires (descendants) ou de la suppression de celles-ci (parents) et de la hausse des quotes-parts disponibles que cela entraîne?

- Des prestations patrimoniales envers des tiers doivent-elles être possibles lors de la conclusion de pactes successoraux? Si oui, à qui et dans quelle mesure?

- Une procédure de divorce est-elle en cours ou envisagée? Votre conjoint/e actuel/le ou votre ex-conjoint/e doit-il/elle être exclu/e de l’héritage?

Comment planifier ma succession?

Vous souhaitez en savoir plus sur la planification successorale ou avez des questions? Nous vous renseignons volontiers, de manière personnalisée et sans engagement.