Mercati soggetti a fluttuazioni, prezzi in aumento: in molte persone cresce l’insicurezza e, con essa, anche il senso di inquietudine. Quando i pensieri si rincorrono senza sosta e l’ansia per il futuro aumenta, come si fa a mantenere la calma? Abbiamo chiesto a Barbara Studer, neuroscienziata e CEO di Hirncoach AG, quale impatto hanno su di noi i periodi turbolenti e come possiamo comunque mantenere la mente lucida.

Barbara Studer, attualmente stiamo vivendo una fase economica che molti percepiscono come preoccupante, se non addirittura minacciosa. Cosa succede nel cervello?

Le incertezze economiche possono scatenare nel cervello vere e proprie reazioni di stress, anche non è presente una minaccia fisica. Attraverso l’attivazione dell’amigdala, il nostro sistema di allarme emotivo, riconosciamo l’incertezza come una minaccia, anche se si tratta di termini puramente astratti, come inflazione o crollo delle borse. Se questi fattori vengono percepiti come un pericolo, si innescano reazioni di stress e ansia come tensione e nervosismo. Il cervello entra in «modalità risparmio energetico».

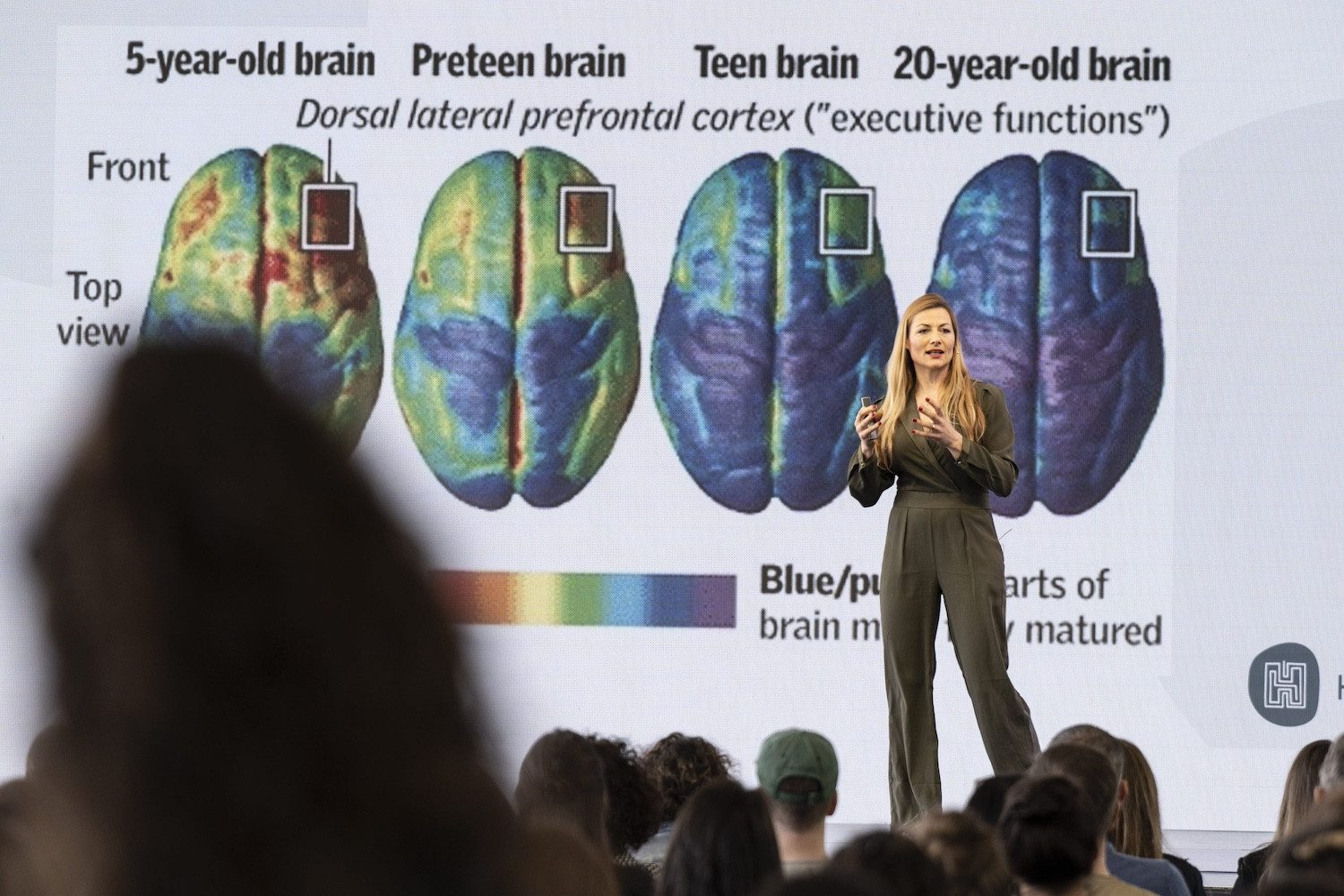

La parte del cervello responsabile del pensiero razionale, della ponderazione e della pianificazione a lungo termine, la corteccia prefrontale, diventa meno attiva. Si diventa più impulsivi e si tende a pensare in bianco o nero. Anche il sistema della ricompensa si blocca: l’incertezza frena il circuito della dopamina nel nostro cervello, che è strettamente legato alla motivazione, alla curiosità e alla fiducia. Quando quest’area è inibita, per noi è più difficile pensare con chiarezza, prendere decisioni coraggiose o guardare al futuro con ottimismo. Allo stesso tempo, siamo più inclini alle cosiddette distorsioni cognitive: prestiamo più attenzione alle informazioni negative che a quelle positive, il che può amplificare le nostre paure.

Barbara Studer

La dott.ssa Barbara Studer è neuroscienziata, docente all’Università di Berna, nonché fondatrice e CEO della pluripremiata Hirncoach AG. Con Hirncoach offre programmi di promozione della salute e della forma mentale per privati e per team aziendali. Inoltre, è un’apprezzata relatrice e musicista nonché referente per i media.

Soprattutto nei momenti in cui il nostro pensiero è bloccato e ci sentiamo inondati da notizie negative, molte persone entrano in modalità di allarme. Accade anche in borsa, basti pensare al «panic selling». Come si può mantenere la calma in tempi così turbolenti? È davvero possibile?

L’importante è verificare i fatti e non le emozioni. In altre parole, nei momenti critici a livello emotivo, è buona abitudine porsi consapevolmente queste domande: cosa so veramente? Cosa provo?Una pausa può placare la «tempesta emotiva» nel cervello – e riattivare la corteccia prefrontale. Può essere utile, ad esempio, respirare in modo consapevole per dieci minuti, camminare nella natura o dormirci sopra una notte.

Inoltre, si possono sviluppare delle strategie. Chi si dà chiare regole d’azione nei periodi tranquilli, come «non vendo mai nei momenti di panico, ma esamino i fatti», può applicare queste regole in caso di necessità. Infine, è possibile chiedere supporto. I colloqui con esperti, mentori o persone più razionali aiutano a fermare la reazione impulsiva a livello emotivo.

Quando siamo travolti dalle emozioni, raramente prendiamo buone decisioni. Un tipico fattore scatenante è quella paura che, nella ricerca scientifica, viene chiamata avversione alla perdita. In che modo questo fenomeno influisce sulle nostre decisioni e quindi sulla nostra vita?

L’avversione alla perdita indica la tendenza umana a dare maggior peso alle perdite rispetto a guadagni di pari importo sul piano emotivo. Il dolore per una perdita è spesso due volte più intenso della gioia derivante da un guadagno. Il nostro cervello è allenato a prendere sul serio pericoli e rischi per garantire la nostra sopravvivenza. Capirlo è il primo passo per trovare una soluzione.

Sviluppando una consapevolezza al riguardo, possiamo riconoscere meglio le situazioni in cui siamo guidati dalla paura della perdita, ad esempio quando esitiamo a prendere una decisione o quando ci aggrappiamo a qualcosa che in realtà vorremmo lasciar andare. Anche il cosiddetto reframing, ovvero riformulazione, aiuta ad esempio a chiedersi «cosa posso guadagnare?», spostando consapevolmente l’attenzione sulle opportunità e sullo sviluppo. Inoltre, può essere utile adottare una prospettiva a lungo termine, perché molte perdite a breve termine sono in realtà investimenti nella crescita a lungo termine.

Il piacere del guadagno è dunque meno intenso. Cosa accade in questo caso nel cervello? Cosa succede in caso di guadagno?

In caso di guadagno, il sistema della ricompensa si attiva e il corpo rilascia ormoni della felicità. Questi favoriscono l’apprendimento, ma il loro effetto è piuttosto fugace. Le perdite vengono vissute con maggiore intensità, perché l’amigdala, e quindi anche la memoria emotiva, si attivano, influenzando fortemente il comportamento.

Una volta ho letto che «chi è felice, spende meno». Lo sottoscriverebbe?

Chi è felice spende in modo meno impulsivo e più consapevole. Quando proviamo stabilità, soddisfazione e coerenza interiore, siamo meno inclini a trovare gratificazione nel consumo. Chi invece vive in uno stato di vuoto interiore, ossia ha l’impressione che manchi qualcosa, cerca più spesso di mascherare tale sentimento facendo acquisti. In questo contesto, alcuni parlano anche di «shopping terapeutico»: si compra qualcosa non perché se ne ha bisogno, ma per sentirsi meglio per un breve periodo.

Il cervello ama generalmente le ricompense immediate, ma in ambito finanziario è molto più saggio pensare a lungo termine. Come si fa a indurre il cervello a rilasciare ormoni della felicità anche quando non si spendono soldi?

Anche se razionalmente sappiamo che sarebbe meglio risparmiare a lungo termine, spesso nei momenti emotivamente critici una parte del sistema limbico del cervello prende il comando. Così, nei momenti di stress, il nostro cervello richiede un sollievo immediato. Gli acquisti, soprattutto di cose che appagano nell’immediato, attivano il sistema della dopamina, ossia il centro di ricompensa. Dal punto di vista neurologico, i sentimenti influenzano le decisioni più dei fatti.

Per questo si dice anche che le persone prendono decisioni basate sulle emozioni e cercano motivazioni razionali. Nelle questioni di denaro, ciò significa che l’intenzione di risparmiare è logica, mentre l’acquisto è un atto emotivo. Riconoscendo questo schema, si può imparare a gestire le emozioni in modo consapevole, invece di agire impulsivamente. Il risparmio non inizia quindi solo dal conto, ma dal controllo delle proprie emozioni.

Nelle fasi turbolente come quelle che stiamo vivendo, molte persone perdono la fiducia nelle proprie decisioni. Come posso riacquistare fiducia nelle mie capacità e nella mia strategia finanziaria?

Sì, nei periodi di turbolenze emotive o economiche, la mancanza di fiducia nelle proprie decisioni è del tutto normale. Ma la si può ritrovare. Prima di tutto, riduci l’eccesso di stimoli mediatici e gli scenari che suscitano ansia. Distorcono la percezione, generano stress e indeboliscono la fiducia. Ricorda, invece, consapevolmente le situazioni in cui hai preso la decisione giusta. Può essere utile anche una struttura per rafforzare l’autoefficacia e ritrovare quindi la fiducia. Elabora o verifica per iscritto la tua strategia finanziaria: qual è il piano? Qual è l’orizzonte temporale? Quali sono i tuoi principi? Infine, bisogna esercitarsi, preferibilmente con le piccole decisioni nella vita di tutti i giorni. Concretamente ciò significa per esempio allestire un budget, dire di no con consapevolezza o effettuare acquisti mirati.

Nei periodi in cui ci si sente eccessivamente stressati, come si può imbrogliare il proprio cervello e controllare o gestire meglio le proprie emozioni?

Non si tratta di imbrogliare il cervello, ma piuttosto di percepire e regolare con attenzione le emozioni. A tal fine può essere utile dare un nome alle emozioni, ma anche praticare alcuni esercizi fisici come la respirazione consapevole e profonda, fare movimento e cambiare prospettiva. La gratitudine è un buon approccio, ad esempio. Inoltre, è importante coltivare pensieri pieni di speranza che ci danno l’energia necessaria per affrontare ciò che possiamo cambiare.

Al vostro fianco anche nei periodi turbolenti

La stabilità inizia dalla chiarezza. In tempi incerti è necessario mantenere la calma – anche e soprattutto quando si tratta di prendere decisioni finanziarie. I nostri professionisti finanziari vi offrono una consulenza competente, lungimirante e individuale. Comodamente a casa vostra, direttamente nei nostri uffici o in tutta semplicità tramite videochat: come preferite!